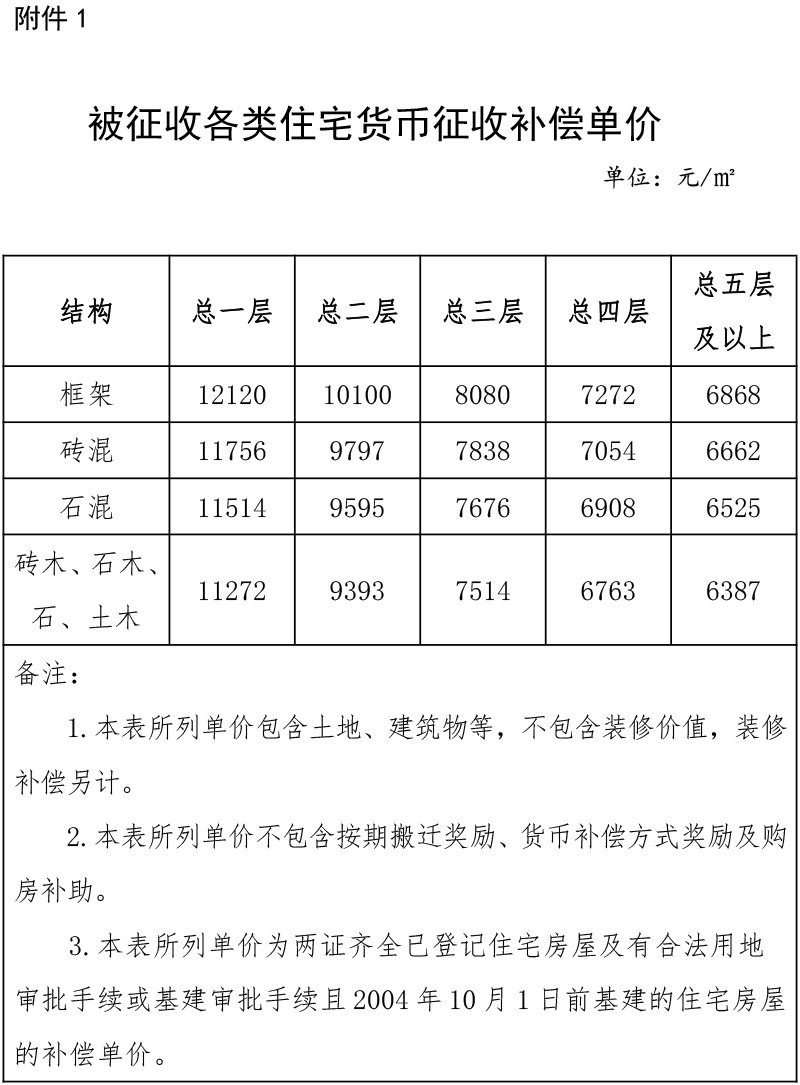

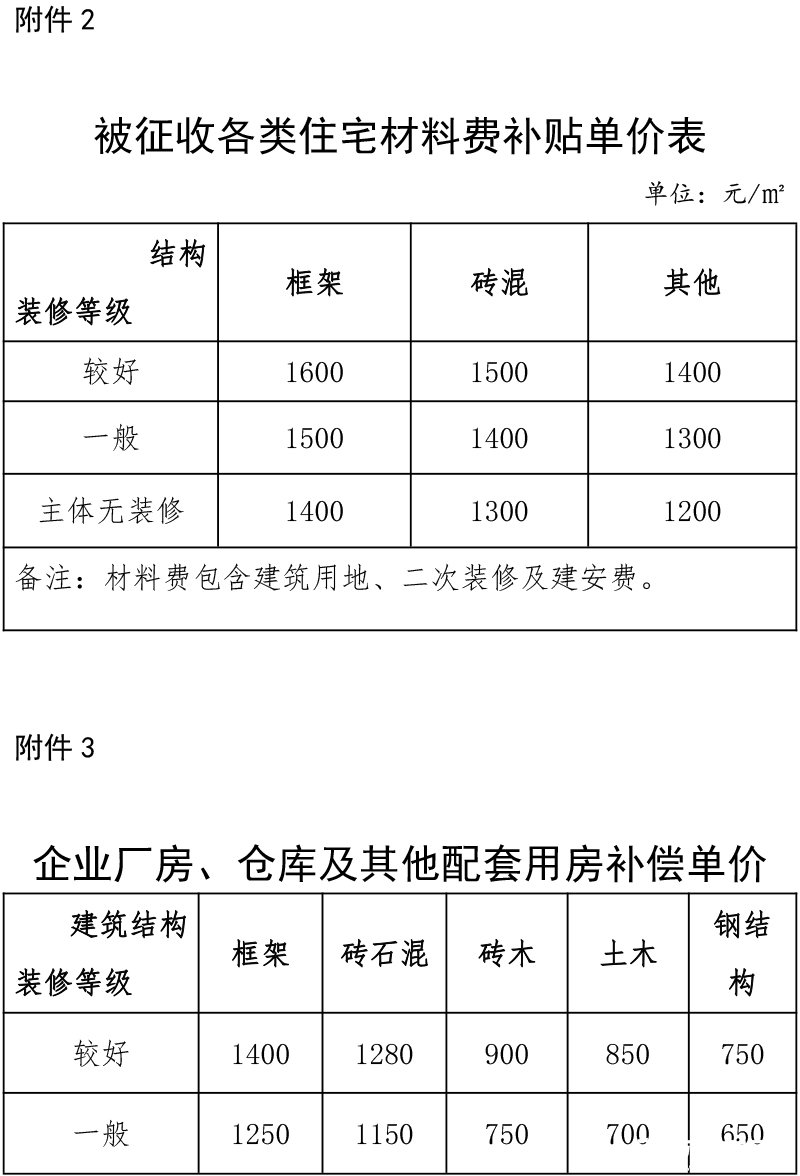

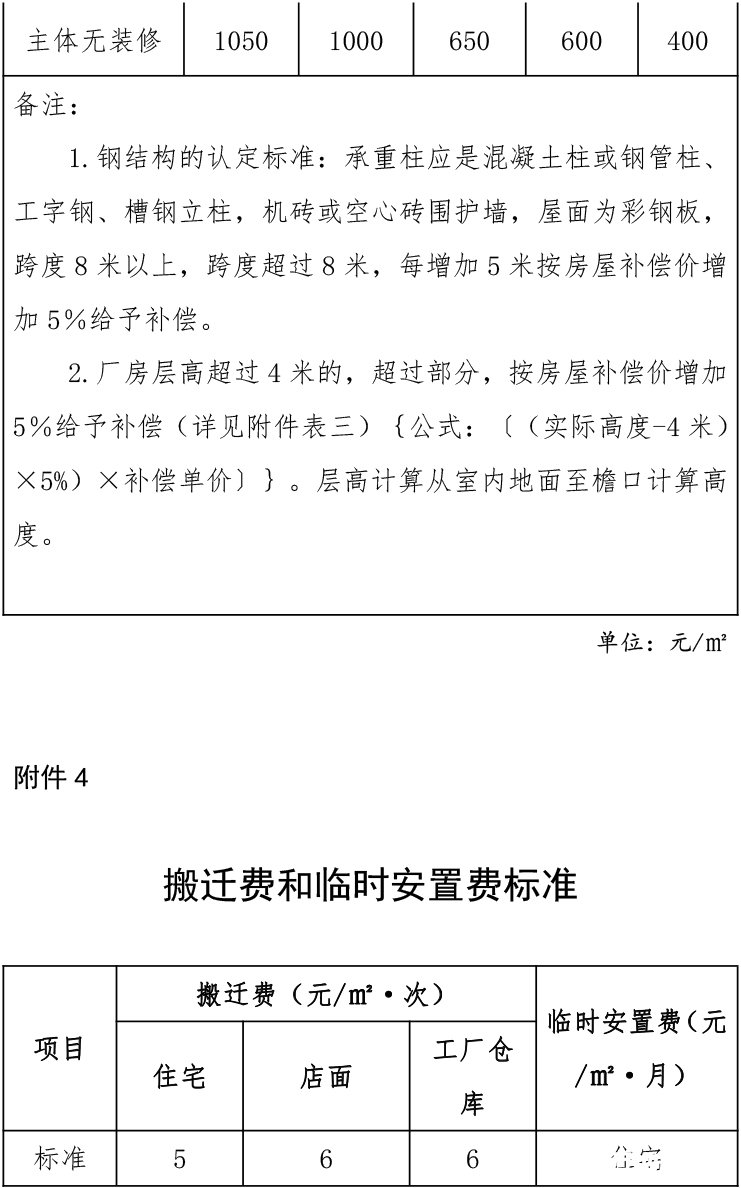

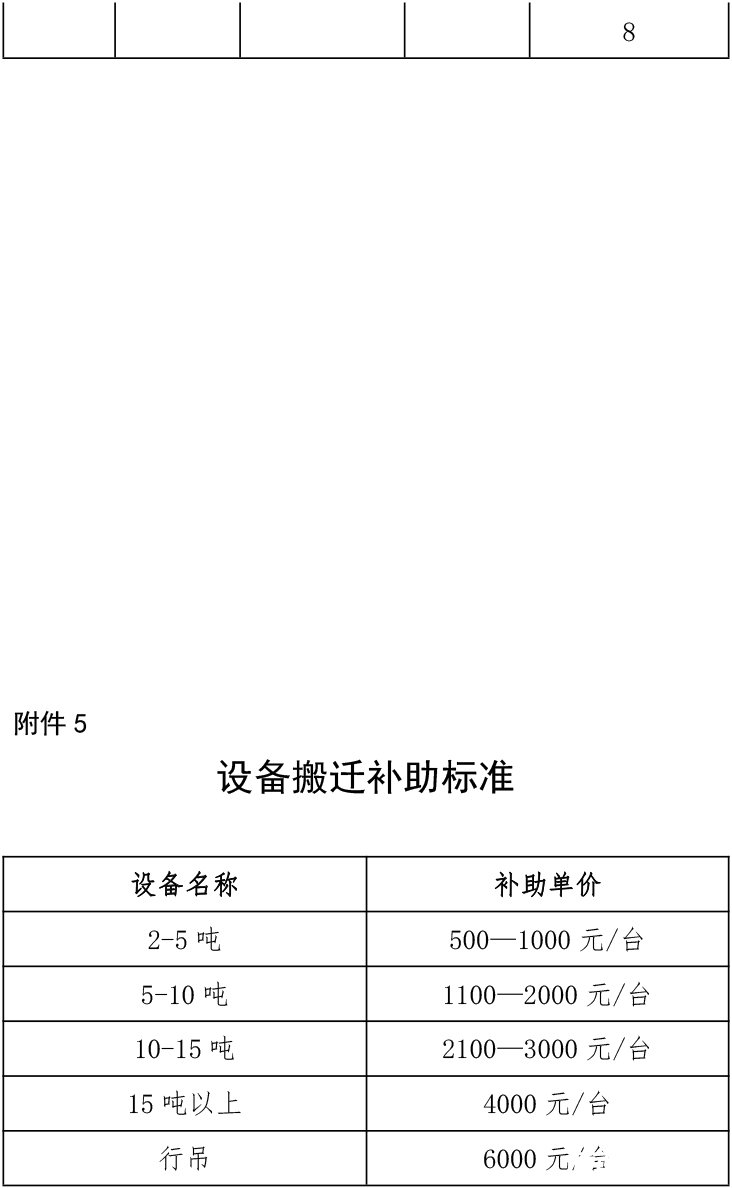

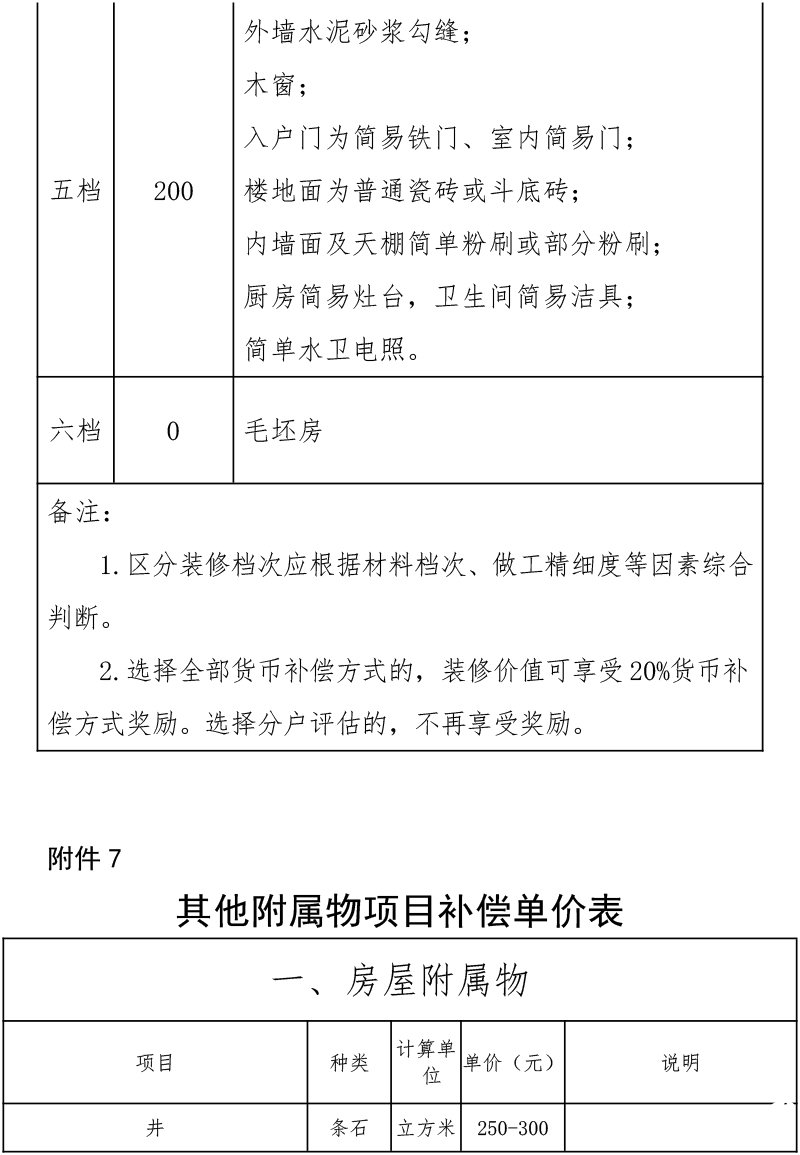

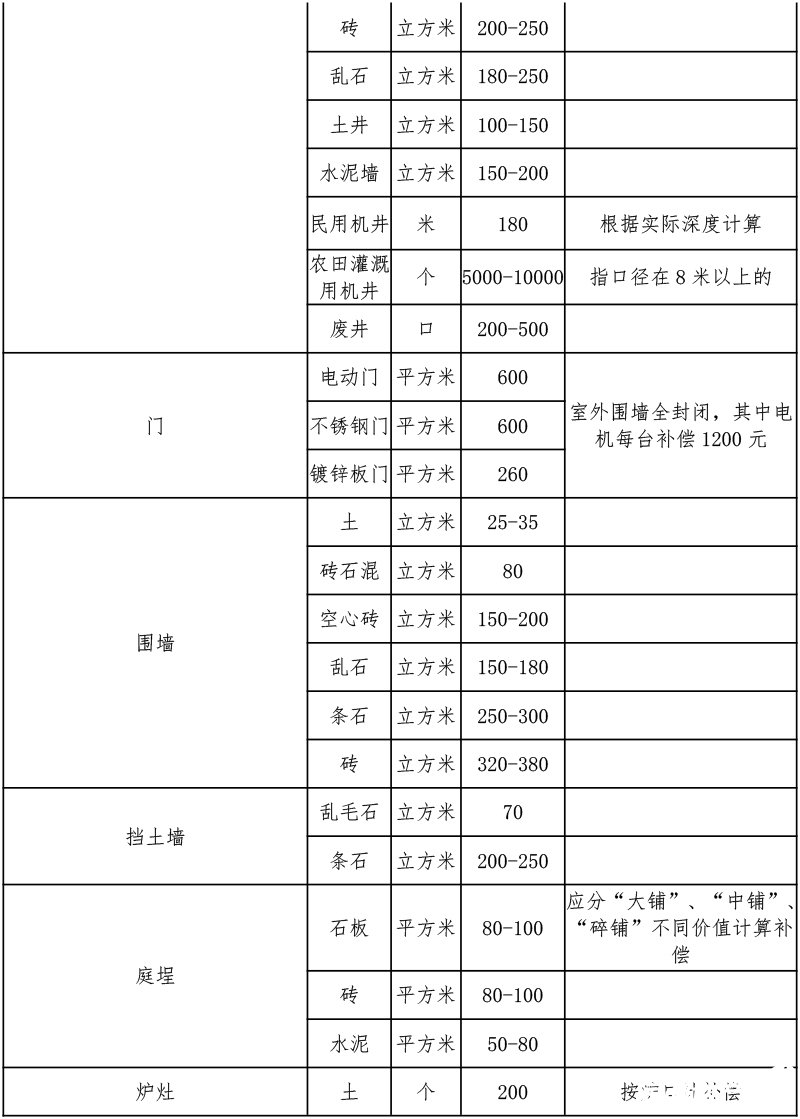

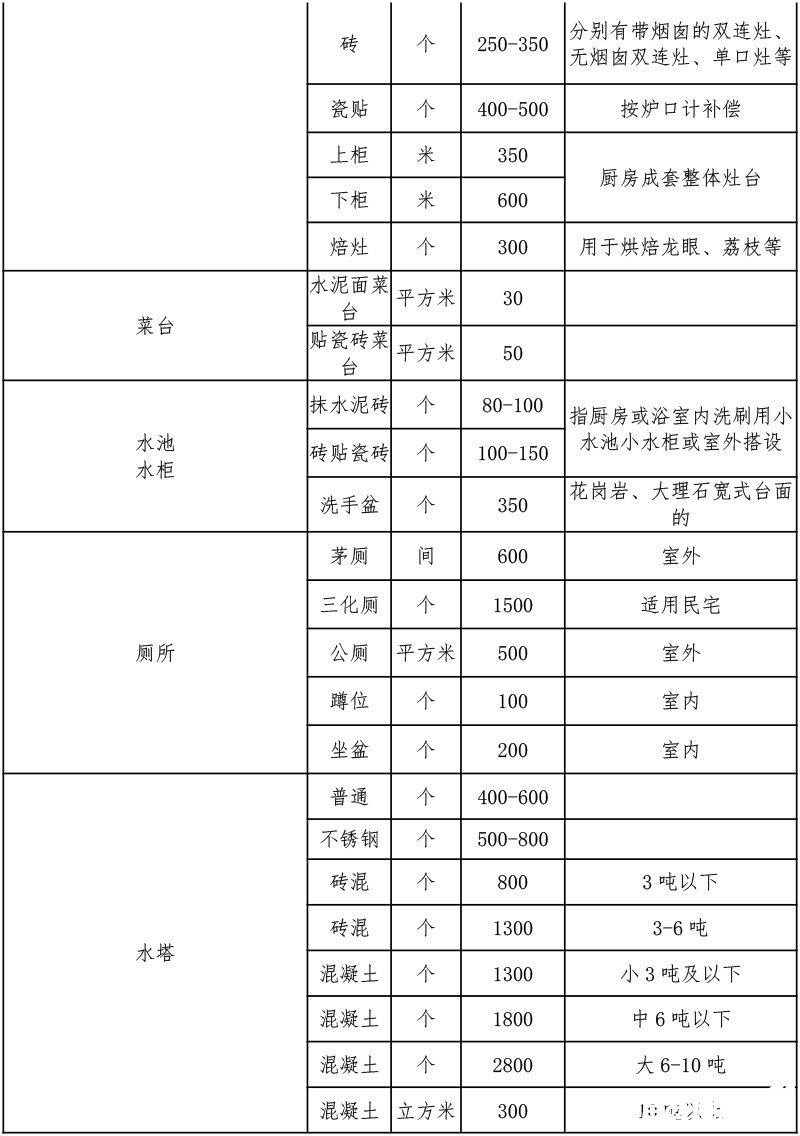

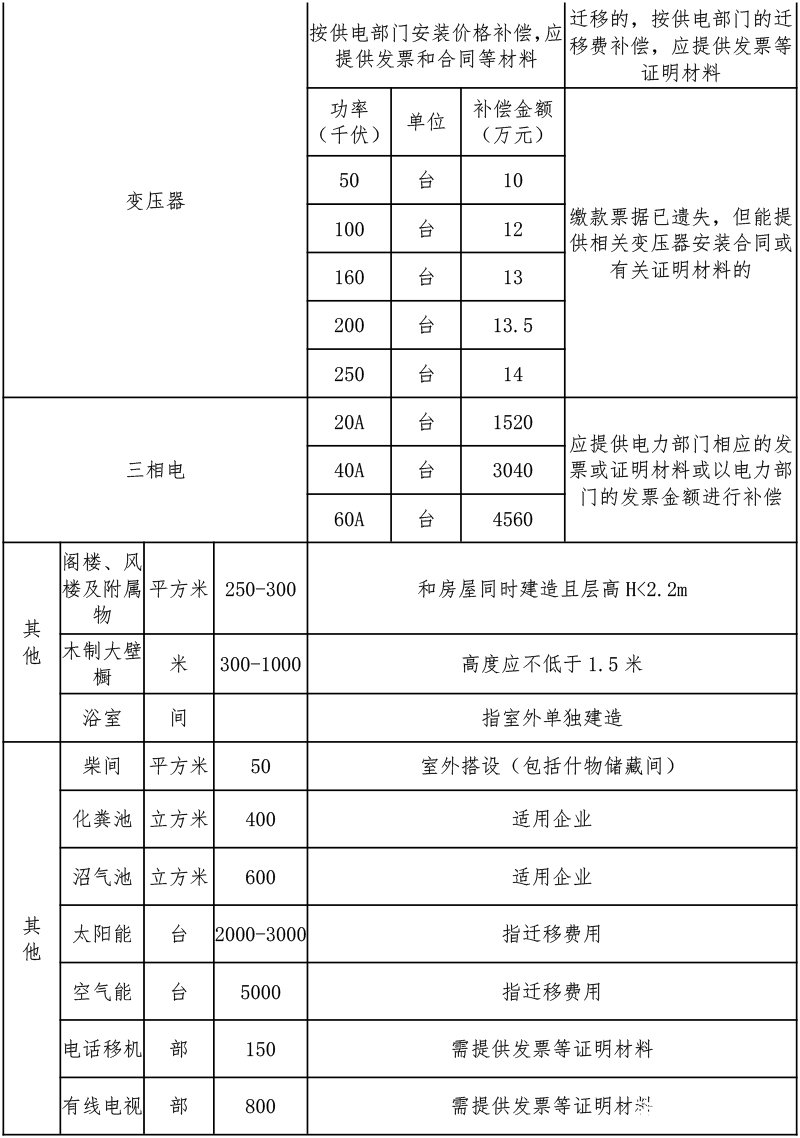

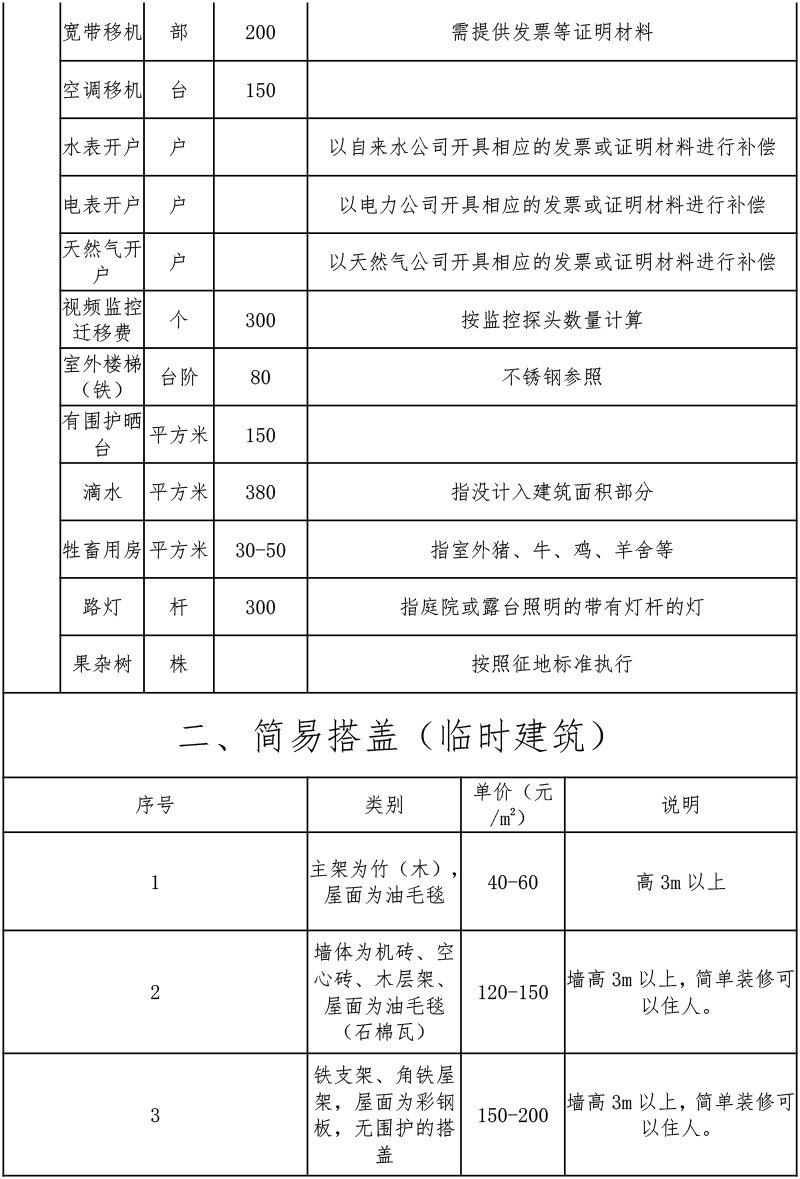

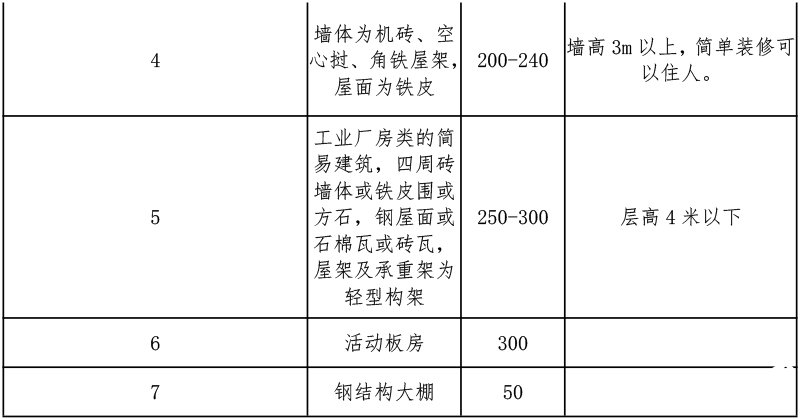

،،،،طSة…^–|؛£؛َن¾ةڈˆ¼°ضـك…ئ¬…^ي—ؤ؟

،،،،

،،،،·؟خفص÷تصرaƒ”Œچت©·½°¸

،،،،

،،،،é·eکO·€ح×حئكM·؟خفص÷تصرaƒ”°²ضأ¹¤×÷£¬±£صد±»ص÷تص·؟خفثùسذ™àبثµؤ؛د·¨™àزو£¬¸ù“،¶‡ّسذحءµطةد·؟خفص÷تصإcرaƒ”—lہ،·£¨‡ّ„صش؛ءîµع590ج–£©،¢،¶¸£½¨ت،Œچت©<‡ّسذحءµطةد·؟خفص÷تصإcرaƒ”—lہ>قk·¨،·£¨¸£½¨ت،بثأٌص¸®ءîµع138ج–£©،¢،¶بھضفتذ‡ّسذحءµطةد·؟خفص÷تصإcرaƒ”زژ¶¨،·£¨بھصخؤ،²2020،³6ج–£©؛ح،¶بھضفتذبثأٌص¸®قk¹«تزêPسعس،°lشعضذذؤتذ…^‡ّسذحءµطةدŒ¦خ´½›µاس›½¨ضص{²éصJ¶¨جژہيزâزٹ؛حŒچت©·؟خفص÷تصرaƒ”ض¸Œ§زâزٹµؤح¨ضھ،·£¨بھصقk،²2015،³112ج–£©µبدàêP·¨آة،¢·¨زژ¼°إنج×ص²ك£¬½Y؛د±¾…^سٍŒچëHاé›r£¬ضئ¶¨±¾Œچت©·½°¸،£

،،،،

،،،،µعز»²؟·ض ؟‚„t

،،،،

،،،،µعز»—l ص÷تصرaƒ”Œ¦دَ¼°رaƒ”·½ت½

،،،،

،،،،£¨ز»£©ص÷تص·¶‡ْ£؛±¾´خص÷تص·¶‡ْةو¼°–|؛£½ضµہ±±ذاةç…^µؤةڈˆ¾سأٌذ،½M؛ح؛َح¤ةç…^µؤ؟سدآ،¢؛َن¾¾سأٌذ،½M،£–|ضءآهê–½£¬خ÷ضءس^زôة½¹«ˆ@£¬ؤدضء؛£ذاذ،…^”U½¨سأµط£¬±±ضءح¨¸غ–|½ض£¬²»°üہ¨بھضف؛£¾¯¾ض؛حبھضف؛£¾¯¾ضطSة¹¤×÷ص¾قk¹«سأ·؟،¢¸£½¨ك…·ہ؟‚ê بھضف£¨é}ؤد£©ك…™z²؟ê I·؟£¨¼¯ظY·؟£©¼°رسؤêة½اf½¨³ة²؟·ضµط‰K،£ش”زٹ،¶بھضفتذطSة…^بثأٌص¸®êPسع´_¶¨–|؛£؛َن¾ةڈˆ¼°ضـك…ئ¬…^ي—ؤ؟·؟خفص÷تص·¶‡ْµؤح¨¸و،·£¨بھطSص¾C،²2022،³139ج–£©،£

،،،،

،،،،£¨¶£©ص÷تصرaƒ”Œ¦دَ£؛·²شع±¾ص÷تص·¶‡ْƒب±»ص÷تص·؟خفµؤثùسذ™àبثé±»ص÷تصبث،£·؟خفص÷تص²؟éT‘ھإc±»ص÷تصبث؛س†ص÷تصرaƒ”°²ضأ…f×h،£

،،،،

،،،،£¨ب£©رaƒ”·½ت½£؛

،،،،

،،،،1.×،ص¬؟ةكx“ٌ²؟·ض®a™àص{“Q،¢²؟·ضط›ژإرaƒ”إc·؟ئ±رaƒ”دà½Y؛دµؤرaƒ”·½ت½£¬¹ؤ„î±»ص÷تصبثكx“ٌب«²؟·؟ئ±رaƒ”»ٍط›ژإرaƒ”،£كx“ٌط›ژإرaƒ”£¬از²»ظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ£¬±طيڑ™àŒظاه³،£·²™àŒظ²»اه»ٍسذ®a™à¼m¼ٹµؤ£¬±طيڑŒچذذ·؟خف®a™àص{“Q»ٍظڈظI¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©،£

،،،،

،،،،2.µêأوش„tةدŒچذذط›ژإرaƒ”£¬سةزہ·¨كx¶¨µؤ·؟µط®aƒr¸ٌشu¹ہ™Cک‹كMذذشu¹ہ£¬شu¹ہ½Y¹û×÷éرaƒ”زہ“،£

،،،،

،،،،3.ئَکIڈS·؟،¢‚}ژى¼°ئنثûإنج×سأ·؟Œچذذط›ژإرaƒ”،£

،،،،

،،،،4.²ً³ك`صآ½¨ض°´سذêPزژ¶¨جژہي،£

،،،،

،،،،£¨ثؤ£©ذشظ|،¢سأح¾صJ¶¨زہ“£؛زش،¶حءµطت¹سأ×C،·،¶·؟خفثùسذ™à×C،·،¶²»„س®a™à×C،·µاس›µؤسأح¾»ٍزش×شب»ظYش´؛حزژ„²؟éTîC°lµؤ؛د·¨سذذ§خؤ¼éزہ“،£

،،،،

،،،،£¨خه£©أو·eœyثمزہ“£؛أو·eœyء؟سة¾كسذ·؟µط®aœyہLظYظ|µؤœyء؟†خخ»£¬زہ“‡ّ¼ز،¢ت،،¢تذ¬Fذذ·؟µط®aœyہL¼¼ذgزژ·¶س‹ثم،£

،،،،

،،،،µع¶—l ص÷تص½M؟—Œچت©™Cک‹

،،،،

،،،،£¨ز»£©·؟خفص÷تص²؟éT

،،،،

،،،،بھضفتذطSة…^×،·؟؛ح³اàl½¨شO¾ض،£

،،،،

،،،،£¨¶£©ص÷تصŒچت©†خخ»

،،،،

،،،،بھضفتذطSة…^بثأٌص¸®–|؛£½ضµہقkتآجژ،£

،،،،

،،،،µعب—l ؛¼sئعدق

،،،،

،،،،؛¼sئعدقزشطSة…^بثأٌص¸®°l²¼µؤ،¶–|؛£؛َن¾ةڈˆ¼°ضـك…ئ¬…^¸ؤشىي—ؤ؟·؟خفص÷تص›Q¶¨ح¨¸و،·زژ¶¨µؤ•régéœت،£

،،،،

،،،،µعثؤ—l ¹¤×÷ء÷³ج

،،،،

،،،،»ù±¾ء÷³ج·ضéبë‘ôذû‚÷،¢Œچµطœyء؟،¢أو·e؛ثŒ¦،¢رbذقµب¼‰؛حîگ„eµؤشu¶¨،¢اهüc¸½Œظخï،¢؛س†…f×h،¢ٍv؟صٍتص،¢ط”„ص½Yثم،¢½¨ضخï²ً³،¢كxب،¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©»ٍ·؟ئ±ظڈ·؟،¢»طكw،£±»ص÷تصبث‘ھ¼°•rجل¹©ةي·ف×C،¢‘ô؟ع²¾،¢®a™à×Cأ÷²ؤءد£¬إن؛د¹¤×÷بث†Tقkہيص÷تصرaƒ”°²ضأدàêP¹¤×÷،£

،،،،

،،،،µعخه—l °²ضأµطüc

،،،،

،،،،شع±±ذاةç…^ف …^·¶‡ْƒب¾ح½üض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©£¨؛£ذاذ،…^±±‚ب£©»ٍبھضفتذ½y¹ـ…^ƒبض¸¶¨´وء؟·؟ش´£¬Œچذذµبƒrضµضأ“Q،£¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©½¨شOکثœت·û؛د‡ّ¼زدàêP×،ص¬½¨شOزژ·¶²¢ح¨ك^ٍتص،£

،،،،

،،،،µعءù—l كx·؟قk·¨

،،،،

،،،،Œچذذ“دب؛س†…f×h²¢°لكwٍv؟ص£¬دبكx·؟”ش„t£¬سةص÷تص†خخ»°l½o±»ص÷تصبث،¶·؟خف°لكwٍv؟صٍتصµاس›±ي،·،£½›¹«ت¾ںo®گ×h؛َ£¬±»ص÷تصبث‘{،¶·؟خف°لكwٍv؟صٍتصµاس›±ي،·£¬كx“ٌظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ“Qب،،¶ص÷تصرaƒ”كx·؟×Cيکذٍج–،·£¬°²ضأ•r±»ص÷تصبث‘{،¶ص÷تصرaƒ”كx·؟×Cيکذٍج–،·°´يکذٍكx·؟²¢؛س†°²ضأرa³ن…f×h£»كx“ٌ·؟ئ±رaƒ”²؟·ضµؤ“QîIŒظµطص¸®½yز»س،ضئµؤ،¶³ُت¼·؟ئ±،·£¬±»ص÷تصبث¸ù“·؟ئ±ت¹سأزژ„tزہ·¨ت¹سأ،£

،،،،

،،،،µعئك—l ±»ص÷تص·؟خفرaƒ”ƒr¸ٌ´_¶¨قk·¨

،،،،

،،،،£¨ز»£©±»ص÷تص·؟خفرaƒ”»ùœتƒr¸ٌ£؛¸ù“،¶بھضفتذبثأٌص¸®قk¹«تزêPسعس،°lبھضفتذحئكM·؟خفص÷تصرaƒ”°²ضأ¹¤×÷بô¸ةزâزٹµؤح¨ضھ،·£¨بھصقk،²2022،³9ج–£©µؤزژ¶¨£¬زہ·¨¹«é_كx¶¨خه¼ز¾كسذدà‘ھظYظ|µؤ·؟µط®aƒr¸ٌشu¹ہ™Cک‹£¬كMذذص÷تصرaƒ”»ùœتƒrشu¹ہ£¬ح¨ك^½طخ²¾ùضµµؤ·½·¨´_¶¨é±¾·½°¸رaƒ”…¢؟¼ƒr£¬·؟خفص÷تص²؟éT¸ù“±¾·½°¸إc±»ص÷تصبث…fةج´_¶¨رaƒ”،£كx“ٌط›ژإظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©»ٍ®a™àص{“Qµؤ£¬¸ù“±¾·½°¸½Yثم²îƒr،£

،،،،

،،،،£¨¶£©·ض‘ôرaƒ”شu¹ہƒr¸ٌ£؛Œ¦±¾·½°¸ثùءذ·؟خف»ùœتƒr¸ٌسذ®گ×hµؤ£¬؟ةسةزہ·¨كx¶¨µؤ·؟µط®aƒr¸ٌشu¹ہ™Cک‹Œ¦±»ص÷تص·؟خفƒrضµكMذذشu¹ہ£¬شu¹ہ½Y¹û×÷éرaƒ”زہ“£¨كx“ٌ·ض‘ôشu¹ہµؤ²»µأشظ°´±¾·½°¸´_¶¨µؤ»ùœتƒr¸ٌكMذذرaƒ”£©،£كx“ٌط›ژإظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©»ٍ®a™àص{“Qµؤ£¬ذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©·؟خفƒrضµزش¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©شu¹ہ»ùœتƒrس‹ثم£¬²»ديتـƒ»فµؤ½Yثمƒr£¬²¢س‹ثم،¢½Yاه±»ص÷تص·؟خفƒrضµإcسأسع®a™àص{“Q·؟خفƒrضµµؤ²îƒr،£

،،،،

،،،،±»ص÷تصبث»ٍصك·؟خفص÷تص²؟éTŒ¦·؟خفشu¹ہƒrضµسذ®گ×hµؤ£¬‘ھ®”×شتصµ½شu¹ہˆَ¸وض®بصئً10بصƒبدٍش·؟µط®aƒr¸ٌشu¹ہ™Cک‹ةêصˆڈح؛ثشu¹ہ،£Œ¦ڈح؛ث½Y¹ûبشسذ®گ×hµؤ£¬؟ةزش×شتصµ½ڈح؛ث½Y¹û10بصƒبدٍتذ·؟µط®aƒr¸ٌشu¹ہŒ£¼زخ¯†T•ةêصˆèb¶¨،£

،،،،

،،،،µع¶²؟·ض ·؟خف™àŒظصJ¶¨؛حجژہيقk·¨

،،،،

،،،،µع°ث—l ±»ص÷تص×،ص¬·؟خف®a™àتضہmصJ¶¨قk·¨

،،،،

،،،،£¨ز»£©زرµاس›µؤ×،ص¬·؟خفµؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،زرµاس›µؤ×،ص¬·؟خف£؛ض¸³ضسذسذذ§حءµطت¹سأ™à×C¼°·؟خفثùسذ™à×Cµؤ®a™àتضہmحêصûµؤ×،ص¬·؟خف£¬°´ئنثùفdأو·eس‹ثمرaƒ”°²ضأ،£

،،،،

،،،،£¨¶£©خ´½›µاس›µؤ×،ص¬·؟خفµؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،خ´½›µاس›µؤ×،ص¬·؟خف‡ہ¸ٌ°´صصتذص¸®،¶ضذذؤتذ…^‡ّسذحءµطةدŒ¦خ´½›µاس›½¨ضص{²éصJ¶¨جژہيزâزٹ،·£¨بھصقk،²2015،³112ج–£©قkہي،£

،،،،

،،،،1.خ´½›µاس›µؤ½¨ضسذدآءذاéذخض®ز»µؤ£¬ازŒظز»‘ôز»ص¬Œ¦دَµؤ×،ص¬·؟خف£¬بŒسزشدآ²؟·ض£¨؛¬بŒس£©£¬؟ة°´شإْœتأو·e½oسèرaƒ”£؛

،،،،

،،،،£¨1£©“حء¸ؤ”•r؟h¼‰زشةدبثأٌص¸®îC°lµؤ،¶حءµط·؟®aثùسذ×C،·س›فdµؤ×،ص¬·؟خف£»

،،،،

،،،،£¨2£©1987ؤê1شآ1بص،¶ضذبAبثأٌ¹²؛ح‡ّحءµط¹ـہي·¨،·Œچت©ا°£¬½›ةْ®aê £¨´هأٌذ،½M£©،¢´َê £¨´هخ¯•£©،¢¹«ة磨àl،¢و‚£©ب¼‰إْœت»ù½¨µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨3£©1987ؤê1شآ1بص،¶ضذبAبثأٌ¹²؛ح‡ّحءµط¹ـہي·¨،·Œچت©؛َضء1995ؤê12شآ25بصبھضفتذبثأٌص¸®،¶êPسعبھضفتذ³اتذزژ„…^·¶‡ْƒبŒچذذ½yز»زژ„¹ـہيµؤح¨ضھ،·£¨بھص،²1995،³¾C309ج–£©Œچت©ا°£¬½›؟h¼‰ص¸®إْœتت¹سأ¸ûµط»ù½¨µؤ»ٍ½›àl£¨و‚£©¼‰ص¸®إْœتت¹سأ؟صéeësµط»ù½¨µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨4£©1995ؤê12شآ25بصبھضفتذبثأٌص¸®،¶êPسعبھضفتذ³اتذزژ„…^·¶‡ْƒبŒچذذ½yز»زژ„¹ـہيµؤح¨ضھ،·£¨بھص،²1995،³¾C309ج–£©Œچت©؛َ£¬½›بھضفتذ³اàlزژ„ذذصض÷¹ـ²؟éTإْœت»ù½¨µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨5£©³ضسذتذ،¢…^حءµطاه²éتضہm¼°°lئ±£¨ش¼£©µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨6£©ص÷تصŒظتذ£¨؟h،¢…^£©ص¸®½¨شOي—ؤ؟¶´خ°²ضأ×ش½¨µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨7£©ص÷تصŒظتذ£¨…^£©خ¯،¢تذ£¨…^£©ص¸®¶¨ücذآ´ه½¨شO،¢إf´ه¸ؤشىي—ؤ؟×ش½¨µؤ×،ص¬·؟خف£»

،،،،

،،،،£¨8£©¸ù“تذخ¯قk،¢تذص¸®قk،¶بھضفتذك`·¨ص¼µط،¢ك`·¨½¨شOصJ¶¨¼°·ضîگجژضأµؤض¸Œ§زâزٹ،·£¨بھخ¯قk°l،²2014،³16ج–£©µؤزژ¶¨£¬رaقk»ù½¨Œڈإْتضہmµؤ×،ص¬·؟خف،£

،،،،

،،،،2.Œ¦سع»ù½¨تضہm²»حêصûµؤخ´½›µاس›½¨ض£¬µ«Œظز»‘ôز»ص¬Œ¦دَµؤ×،ص¬·؟خف£¬±»ص÷تصبثشعص÷تص›Q¶¨زژ¶¨µؤ؛¼sئعدقƒب؛س†…f×h²¢°لكwµؤ£¬؟ة±¾ضّ×ًضطڑvت·µؤش„t£¬…^·ضزشدآاé›rكMذذجژہي£؛

،،،،

،،،،£¨1£©1987ؤê1شآ1بص،¶ضذبAبثأٌ¹²؛ح‡ّحءµط¹ـہي·¨،·Œچت©ا°£¬½›ةْ®aê £¨´هأٌذ،½M£©،¢´َê £¨´هخ¯•£©¶¼‰ح¬زâ»ù½¨µؤ£¬»ٍزرہU½»حءµط؟îµؤ×،ص¬·؟خف£¬؟ة°´إْœت»ù½¨سأµط·¶‡ْƒب½¨ضأو·e²»³¬ك^95%½oسèرaƒ”£»

،،،،

،،،،£¨2£©1987ؤê1شآ1بص،¶ضذبAبثأٌ¹²؛ح‡ّحءµط¹ـہي·¨،·Œچت©؛َضء1995ؤê12شآ25بصبھضفتذبثأٌص¸®،¶êPسعبھضفتذ³اتذزژ„…^·¶‡ْƒبŒچذذ½yز»زژ„¹ـہيµؤح¨ضھ،·£¨بھص،²1995،³¾C309ج–£©Œچت©ا°£¬½›ةْ®aê £¨´هأٌذ،½M£©،¢´َê £¨´هخ¯•£©،¢¹«ة磨àl،¢و‚£©ب¼‰ح¬ز⣬µ«خ´½›؟h¼‰زشةدبثأٌص¸®إْœتت¹سأ¸ûµطكMذذ»ù½¨µؤ£¬»ٍض»½›ةْ®aê £¨´هأٌذ،½M£©،¢´َê £¨´هخ¯•£©¶¼‰ح¬زâت¹سأ؟صéeësµطكMذذ»ù½¨µؤ·؟خف£¬؟ة°´إْœت»ù½¨سأµط·¶‡ْƒب½¨ضأو·e²»³¬ك^90%½oسèرaƒ”£»

،،،،

،،،،£¨3£©1995ؤê12شآ25بصبھضفتذبثأٌص¸®،¶êPسعبھضفتذ³اتذزژ„…^·¶‡ْƒبŒچذذ½yز»زژ„¹ـہيµؤح¨ضھ،·£¨بھص،²1995،³¾C309ج–£©Œچت©؛َضء2004ؤê10شآ1بص،¶بھضفتذبثأٌص¸®êPسع½ûض¹·ا·¨ص¼µط،¢ك`·¨½¨شOµؤŒچت©زâزٹ،·£¨بھصخؤ،²2004،³277ج–£©ا°£¬½›´َê £¨´هخ¯•£©،¢àl£¨و‚£©¶¼‰ح¬ز⣬ت¹سأشسذص¬»ùµط،¢´هƒب؟صéeµط»ٍësµطكMذذ»ù½¨µؤ·؟خف£¬؟ة°´إْœت»ù½¨سأµط·¶‡ْƒب½¨ضأو·e²»³¬ك^85%½oسèرaƒ”£»

،،،،

،،،،£¨4£©2004ؤê10شآ1بص،¶بھضفتذبثأٌص¸®êPسع½ûض¹·ا·¨ص¼µط،¢ك`·¨½¨شOµؤŒچت©زâزٹ،·£¨بھصخؤ،²2004،³277ج–£©Œچت©؛َ»ù½¨µؤ·؟خف£¬°´صصتذخ¯قk،¢تذص¸®قk،¶بھضفتذك`·¨ص¼µط،¢ك`·¨½¨شOصJ¶¨¼°·ضîگجژضأµؤض¸Œ§زâزٹ،·£¨بھخ¯قk°l،²2014،³16ج–£©كMذذجژضأ،£ئنضذ£¬2004ؤê10شآ1بصضء2008ؤê°و‡ّحء؛½إؤˆDا°»ù½¨µؤ·؟خف£¬½oسè²ؤءدظMرaظN£¨ش”زٹ¸½¼¶£©،£

،،،،

،،،،3.خ´½›إْœت”U½¨»ٍ»ù½¨µؤخ´µاس›½¨ضµؤصJ¶¨جژہيزشبŒس£¨؛¬بŒس£©éدق£¬بŒسزشةد²؟·ضز»آة²»صJ¶¨؟ةرaƒ”أو·e،£°´ئع؛س†…f×h²¢°لكwµؤ£¬2008ؤê°و‡ّحء؛½إؤˆDسذَw¬Fµؤ½oسè²ؤءدظMرaظN،£

،،،،

،،،،4.2008ؤê°و‡ّحء؛½إؤˆD›]سذَw¬Fµؤك`½¨×،ص¬·؟خفز»آة²»سèرaƒ”£¬ئن½¨ضسأµط°´ص÷µطکثœتسèزشرaƒ”،£

،،،،

،،،،µع¾إ—l ¹«ش¢ذح×،ص¬µؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،¹«ش¢ذح×،ص¬صJ¶¨£؛³ضسذ·؟خف®a™à×C•ّ»ٍ³ضسذ¼¯ظY·؟½»؟î°lئ±²¢سذ†خخ»×Cأ÷£¬؟ة·ض„e°´½›صJ¶¨µؤأو·e½Yثمط›ژإرaƒ”ƒrضµ»ٍضأ“Q¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©،£

،،،،

،،،،µعت®—l µêأوµؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،±¾·½°¸ثù·Qµؤµêأوتاض¸®a™àµاس›أ÷´_فdأ÷éµêأوµؤˆِثù£¬°´ثùفdأو·eكMذذس‹ثمرaƒ”،£

،،،،

،،،،µعت®ز»—l خ´½›µاس›½› Iذشسأ·؟µؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،خ´½›زژ„،¢‡ّحء،¢×،½¨²؟éTµبذذص™CêPإْœت£¬Œ¢×،ص¬·؟خف¸ؤéةجکI»ٍ·„صکIµؤ·؟خف£¬¾ك‚نµêأوéTأو½Yک‹ازضءص÷تصئعégبششع½› I£¬²¢¾ك‚ندآءذب‚€—l¼µؤ£¬؟ةصJ¶¨éخ´½›µاس›½› Iذشسأ·؟،£½› Iذشسأ·؟أو·eصJ¶¨زشش½¨ض½Yک‹إR½ض»ٍإRض÷زھµہآ·µعز»Œسµعز»×شب»égس‹ثم،£

،،،،

،،،،£¨ز»£©³ضسذ؛د·¨سذذ§سأµطŒڈإْتضہm»ٍ»ù½¨Œڈإْتضہm£»

،،،،

،،،،£¨¶£©³ضسذ¹¤ةج IکIˆجصص»ٍ¶گ„صµاس›×Cµبسذذ§×C¼µؤ£»

،،،،

،،،،£¨ب£©ضءص÷تص›Q¶¨¹«¸و°l²¼ض®بصزركBہm½› IMبؤê،£

،،،،

،،،،µعت®¶—l ڈS·؟،¢‚}ژى¼°ئنثûإنج×سأ·؟µؤصJ¶¨؛حجژہيقk·¨

،،،،

،،،،£¨ز»£©Œ¦³ضسذسذذ§حءµطت¹سأ™à×C¼°·؟خفثùسذ™à×CµؤئَکIسأ·؟،£°´ئن®a™à×C•ّثùفdأو·eس‹ثمرaƒ”،££¨ش”زٹ¸½¼ب£©

،،،،

،،،،£¨¶£©Œ¦³ضسذ؛د·¨سأµطŒڈإْتضہm»ٍحêصû»ù½¨Œڈإْتضہm£¬2004ؤê10شآ1بصا°»ù½¨µؤ£¬°´ŒچëH½¨ضأو·eصJ¶¨é؟ةس‹ثمرaƒ”أو·e£»

،،،،

،،،،£¨ب£©2004ؤê10شآ1بص؛َ»ù½¨µؤ£¬2008ؤê°و‡ّحء؛½إؤˆDسذَw¬Fµؤ£¬½oسèز»¶¨µؤ²ؤءدظMرaظN£»

،،،،

،،،،£¨ثؤ£©2008ؤê°و‡ّحء؛½إؤˆD›]سذَw¬Fµؤك`½¨ئَکIسأ·؟ز»آة²»سèرaƒ”،£

،،،،

،،،،µعب²؟·ض ×،ص¬رaƒ”°²ضأ¼°ƒ»فھ„„îقk·¨

،،،،

،،،،µعت®ب—l °²ضأأو·eصJ¶¨جژہي؟‚„t

،،،،

،،،،1.±»ص÷تص×،ص¬·؟خف؟ة°²ضأأو·e£؛¸ù“µبƒrضأ“Qش„t£¬°´±»ص÷تص·؟خف½›صJ¶¨µؤ؟ةرaƒ”أو·eµؤƒrضµرaƒ”¼°كx“ٌط›ژإرaƒ”µؤ20%ھ„„´_¶¨؟ةزشضأ“Q°²ضأأو·e£¬ئنضذخ´½›µاس›×،ص¬·؟خف؟ة°²ضأأو·eزش450©Oéدق،£

،،،،

،،،،2.؟ة°²ضأأو·eشع240©Oزشƒبµؤ£¬±»ص÷تصبث؟ةكx“ٌض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©°²ضأ£»؟ة°²ضأأو·e³¬ك^240©Oµؤأو·e£¬±»ص÷تصبث‘ھ®”كx“ٌ·؟ئ±رaƒ”»ٍط›ژإرaƒ”،£±»ص÷تصبث؟ةب«²؟كx“ٌ·؟ئ±رaƒ”£¬±»ص÷تصبثسأسع·؟ئ±رaƒ”µؤ؟ة°²ضأأو·e²»µأةظسع80©O،£

،،،،

،،،،µعت®ثؤ—l ط›ژإرaƒ”°²ضأقk·¨

،،،،

،،،،£¨ز»£©»ù±¾ش„t

،،،،

،،،،±»ص÷تص·؟خفط›ژإرaƒ”؟‚î~°üہ¨±»ص÷تص·؟خفƒrضµرaƒ”£¨؛¬حءµطرaƒ”،¢·؟خف½¨°²ظMسأرaƒ”،¢رbذقرaƒ”£©¼°دàêPھ„„î؟îي—µب،£±»ص÷تصبث؟ةزشكx“ٌ°´±¾·½°¸ثùءذدà‘ھîگ„e·؟خفµؤ»ùœتƒr¸ٌكMذذط›ژإرaƒ”£¬ز²؟ةزشزھاَكMذذ·ض‘ôشu¹ہ£¬°´·ض‘ôشu¹ہ½Y¹û½Y؛د®a™àص{²éصJ¶¨زژ¶¨كMذذط›ژإرaƒ”،£

،،،،

،،،،£¨¶£©ط›ژإرaƒ”کثœت

،،،،

،،،،²ةب،»ùœتƒr¸ٌرaƒ”µؤ£¬±»ص÷تص·؟خفƒrضµرaƒ”†خƒr·ضîگرaƒ”کثœتبçدآ£؛

،،،،

،،،،1.×،ص¬µؤرaƒ”کثœت

،،،،

،،،،±¾·½°¸µع°ث—lثùءذ¸÷îگ×،ص¬·؟خف°´دà‘ھرaƒ”†خƒrس‹ثم£¨ش”زٹ¸½¼ز»£©،£ئنضذ£¬سذقkہي®a™àتضہmµؤ¹«ش¢ذح×،ص¬£¬ئن±»ص÷تص×،ص¬·؟خفƒrضµرaƒ”†خƒr°´؟ٍ¼ـ؟‚بŒس†خƒrˆجذذ£¨ش”زٹ¸½¼ز»£©£»خ´قkہي®a™àتضہmµؤ¹«ش¢ذح×،ص¬£¬°´؟ٍ¼ـ؟‚ثؤŒس†خƒrˆجذذ£¨ش”زٹ¸½¼ز»£©،£±»ص÷تص×،ص¬·؟خفرbذقرaƒ”†خƒr†خھڑس‹ثم£¨ش”زٹ¸½¼ءù£©،£

،،،،

،،،،2.خ´½›µاس›½› Iذشسأ·؟µؤرaƒ”کثœت

،،،،

،،،،خ´½›µاس›½› Iذشسأ·؟°´صJ¶¨µؤ½› Iذشسأ·؟أو·e°´دàŒ¦‘ھîگذح،¢½Yک‹کثœت½oسèرaƒ”حâشظ½oسèز»´خذش…^خ»رaضْ،£

،،،،

،،،،3.ƒ¦²طég°´دà‘ھ¹«ش¢ذح×،ص¬رaƒ”کثœتµؤ75%كMذذرaƒ”£¬²»×÷éھڑء¢®a™à‘ô£»ƒ¦²طég¼°¹«”‚²»س‹ثمرbذقرaƒ”،£

،،،،

،،،،£¨ب£©ط›ژإرaƒ”ƒ»فھ„„îقk·¨

،،،،

،،،،ط›ژإرaƒ”ƒ»فھ„„îقk·¨زہصصتذص¸®،¶شعضذذؤتذ…^‡ّسذحءµطةدŒچت©·؟خفص÷تصرaƒ”µؤض¸Œ§زâزٹ،·£¨بھصقk،²2015،³112ج–£©قkہي،£

،،،،

،،،،Œ¦شع؛¼sئعدقƒبب«²؟كx“ٌط›ژإرaƒ”·½ت½،¢؛س†…f×h²¢°´•r°لكwµؤ±»ص÷تصبث£¬°´½›صJ¶¨µؤ؟ةرaƒ”أو·e½oسè±»ص÷تص×،ص¬·؟خفƒrضµرaƒ”20%µؤط›ژإرaƒ”·½ت½ھ„„î،£

،،،،

،،،،£¨ثؤ£©ب«²؟ط›ژإرaƒ”°²ضأ½Yثمقk·¨

،،،،

،،،،1.±»ص÷تصبثب«²؟كx“ٌط›ژإرaƒ”²¢ازظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ£¬شذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©شu¹ہ»ùœتƒré12034شھ/©O£¬شع؛¼sئعدقƒب؛س†…f×h²¢°´•r°لكwٍv؟صµؤ±»ص÷تصبث£¬°´ƒ»ف؛َµؤ½Yثمƒr¸ٌ9696شھ/©O½Yثم،£

،،،،

،،،،2.أ؟‚€®a™à‘ô£¨¼´أ؟‚€كx·؟ج–£©تضہmحêصûµؤ£¬؟ة°´·؟خفثùسذ™à×C£¨²»„س®a™à×C£©ةدثù´_¶¨µؤ؛د·¨®a™àأو·eظڈظI×،ص¬أو·e£»تضہm²»حêصû»ٍ›]سذتضہmµؤ£¬°´½›صJ¶¨µؤ؟ةرaƒ”أو·e´_¶¨؟ةظڈظIµؤ×،ص¬أو·e£¬µ«×î¸ك²»³¬ك^450©O،²£¨؛¬450©O£©£¬؛¬كx“ٌ·؟ئ±رaƒ”µؤأو·e،³£¬ئنسà±»ص÷تص·؟خفصJ¶¨؟ةرaƒ”أو·eز»آةŒچذذط›ژإرaƒ”،£

،،،،

،،،،زٍ؟ةظڈ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©×،ص¬‘ôذح،¢½Yک‹µبشزٍ£¬³¬ك^ثùظڈ½¨ضأو·e²؟·ضشع20©Oزشƒب£¨؛¬20©O£©£¬°´9696شھ/©Oس‹ثم£»³¬ك^20©O£¨²»؛¬20©O£©زشةدµؤ²؟·ض£¬ز»آة°´é_°lةجنNتغƒr½Yثم،£

،،،،

،،،،3.±»ص÷تصبثكx“ٌظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ£¬ط›ژإرaƒ”؟îشع×مî~ءô´وثùظڈ·؟ش´أو·eµؤظڈظI؟îي—؛َ£¬ت£سà²؟·ض×ش؛¼s²¢°´•rٍv؟ص°لكw؛َ£¬ز»´خذش°l·إ،£س‹ثم¹«ت½بçدآ£؛±»ص÷تص·؟خفط›ژإرaƒ”؟î-ظڈظIµؤ×،ص¬أو·e׃»ف½Yثمƒr،£

،،،،

،،،،4.كx“ٌط›ژإرaƒ”£¬از²»ظڈظIض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ±»ص÷تصبث£¬ئنط›ژإرaƒ”؟î×ش؛¼s²¢°´زژ¶¨µؤ•régٍv؟ص°لكw؛َ£¬ز»´خذش°l·إ،£±»ص÷تصبث·û؛د،¶شعضذذؤتذ…^‡ّسذحءµطةدŒچت©·؟خفص÷تصرaƒ”µؤض¸Œ§زâزٹ،·زژ¶¨µؤةêîIظڈ·؟رaضْ—l¼µؤ£¬×شةêصˆîIب،تضہmحêصû؛َ£¬ز»´خذش°l·إ،£

،،،،

،،،،µعت®خه—l ®a™àص{“Qقk·¨

،،،،

،،،،£¨ز»£©»ù±¾ش„t

،،،،

،،،،زہ·¨Œچذذ·؟خفµبƒrضأ“Q£¬¼´زش±»ص÷تص·؟خفشu¹ہ»ùœتƒrضµ؛حسأسع®a™àص{“Qµؤ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©ش´µؤشu¹ہ»ùœتƒrضµ£¬Œچت©ƒةصكµؤƒrضµضأ“Q£¬²¢°´صص“¶àك€ةظرa”µؤش„t½Yثم²îƒr،£

،،،،

،،،،1.³ضسذµاس›حêصû·؟خف®a™àتضہmµؤ£¬؟ةزش°´ئنقk×Cأو·eةêصˆ®a™àص{“Q£»

،،،،

،،،،2.خ´قkہي·؟خفثùسذ™àµاس›تضہmµؤ£¬¸ù“،¶حءµط¹ـہي·¨،·،¶³اàlزژ„·¨،·µب·¨آة·¨زژسذêPزژ¶¨£¬‡ہ¸ٌ°´“ز»‘ôز»ص¬”؟طضئ®a™àص{“Qأو·e£¬؛دہي؟طضئ±»ص÷تصبثكx“ٌ·؟خف®a™àص{“Qµؤأو·e£¬ش„tةد±»ص÷تص·؟خفكx“ٌ®a™àص{“Qµؤ²؟·ضزشسأµطأو·e120©O£¨ت¹سأة½ئآµط»ٍësµط½¨شOµؤ·؟خف£¬ئنصJ¶¨؟ةزش®a™àص{“Qµؤسأµطأو·e×î¸كé150©O£©£¬½¨ضŒس”µبŒسزشƒب£¨؛¬بŒس£©éدق،²زش450©Oéدق£¨؛¬450©O£©£¬؛¬كx“ٌ·؟ئ±رaƒ”µؤأو·e،³£¬³¬ك^²؟·ضŒچذذط›ژإرaƒ”،£

،،،،

،،،،£¨¶£©®a™àص{“Q½Yثمقk·¨

،،،،

،،،،1.±»ص÷تصبثكx“ٌض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©Œچذذ®a™àص{“Q£¬ˆجذذدقضئ®a™àص{“Qµؤص²ك£¬²»شظشOضأƒ»فھ„„î´ëت©£¬كx“ٌ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©°²ضأµؤ²؟·ض£¬±»ص÷تصبث‘ھ°´ةدتِ·؟ش´شu¹ہ»ùœتƒrكMذذ½Yثم£¬»¥رa²îƒr،£

،،،،

،،،،2.كx“ٌ®a™àص{“Q؛س†…f×h²¢°´•rٍv؟ص·؟خف؛َ£¬دب°l·إ°لكwظM،¢ز»´خذش½Kض¹½› IرaظN،¢¸½Œظخïرaƒ”£¬µعز»ئعإR•r°²ضأظM؛ح°´•r؛¼sµؤھ„„îµبرaƒ”؟î،£±»ص÷تصبث‘ھہUµؤرa²îƒr£¨°üہ¨”Uظڈƒr،¢µبأو·e²؟·ض²îƒr£©´كx·؟؛َز»²¢½Yثم£¬²¢شعزژ¶¨ئعدقƒب¸¶اه،£

،،،،

،،،،3.كx“ٌ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©ش´•r£¬أو·e‘ھإc®a™àص{“Qµؤأو·eز»ضآ،£زٍ؟ةظڈ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©×،ص¬‘ôذح،¢½Yک‹µبشزٍ£¬³¬ك^ثùظڈ½¨ضأو·e²؟·ضشع20©Oزشƒب£¨؛¬20©O£©£¬°´12034شھ/©Oس‹ثم£»³¬ك^20©O£¨²»؛¬20©O£©زشةدµؤ²؟·ض£¬ز»آة°´é_°lةجنNتغƒr½Yثم،£

،،،،

،،،،µعت®ءù—l ·؟ئ±رaƒ”½Yثمقk·¨¼°ھ„„î´ëت©

،،،،

،،،،£¨ز»£©·؟ئ±ھ„„î

،،،،

،،،،Œ¦شع؛¼sئعدقƒب؛س†…f×h²¢°´•r°لكwµؤ±»ص÷تصبث£¬°´ئنكx“ٌ·؟ئ±رaƒ”²؟·ضأو·eµؤرaƒ”ƒrضµ½oسè10%µؤ·؟ئ±ھ„„î،£

،،،،

،،،،£¨¶£©ئ±أوƒrضµ

،،،،

،،،،·؟ئ±µؤئ±أو½ًî~سةكx“ٌ·؟ئ±رaƒ”²؟·ضأو·eµؤ±»ص÷تص·؟خفط›ژإرaƒ”°²ضأ½Yثمƒrضµ£¨؛¬·؟ئ±ھ„„؛حظڈ·؟ھ„„îƒة²؟·ض½M³ة،£س‹ثم¹«ت½بçدآ£؛

،،،،

،،،،·؟ئ±µؤئ±أو½ًî~=[·؟ئ±أو·e×ط›ژإرaƒ”°²ضأ½Yثمƒr£¨9696شھ/ئ½·½أ×£©×1.1]+£¨·؟ئ±أو·e×4093شھ/ئ½·½أ×£©

،،،،

،،،،£¨ب£©·؟ئ±ةْ³ة¼°îIب،

،،،،

،،،،1.±»ص÷تصبثإcص÷تص²؟éT؛س†·؟خفص÷تصرaƒ”°²ضأ…f×h£¬²¢¸ù“؛س†µؤ…f×h£¬ةْ³ة·؟ئ±خؤ±¾£»

،،،،

،،،،2.±»ص÷تصبث°´رaƒ”…f×h¼s¶¨•régƒب°لكwٍv؟ص£¬½›ط”„صŒڈ؛ثح¨ك^؛َ£¬îIب،·؟ئ±£»

،،،،

،،،،3.·؟ئ±³ضسذبثشع…¢إc·؟ئ±¹¤×÷µؤ·؟µط®aé_°lئَکIثùجل¹©µؤةجئ··؟ضذكx“ٌ·؟ش´£¬‘{·؟ئ±إc·؟µط®aé_°lئَکI؛س†ةجئ··؟ظIظu؛دح¬،£

،،،،

،،،،£¨ثؤ£©·؟ئ±ت¹سأزژ„t

،،،،

،،،،1.·؟ئ±³ضسذبثكxظڈُژ³ا،¢طSة،¢آه½بf°²½ضµہ،¢بھضفé_°l…^·؟ش´¼°ئنثûµط…^ذè“uج–کا±Pµؤ£¬°´زشدآش„t؟طضئ،£

،،،،

،،،،£¨1£©·؟ئ±أو·e≤120©O£¬؟ةظڈظI1ج×ةجئ··؟،£

،،،،

،،،،£¨2£©120©O<·؟ئ±أو·e≤240©O£¬×î¶à؟ةظڈظI2ج×ةجئ··؟،£

،،،،

،،،،£¨3£©240©O<·؟ئ±أو·e≤360©O£¬×î¶à؟ةظڈظI3ج×ةجئ··؟،£

،،،،

،،،،£¨4£©·؟ئ±أو·e>360©O£¬×î¶à؟ةظڈظI4ج×ةجئ··؟،£

،،،،

،،،،2.·؟ئ±ŒچذذŒچأûضئ£¬·؟ئ±³ضسذبثé±»ص÷تص·؟خفµؤثùسذ™àبث£¬ت¹سأبثدق¶¨شع³ضسذبث،¢³ضسذبثإنإ¼،¢¸¸ؤ¸،¢×سإ®،¢ŒO×سإ®·¶‡ْƒب،£µ«·؟ئ±شعسذêP²؟éTµؤ±O¹ـدآشتشSتع™àز»´خ،£·؟ئ±أو·e²؟·ضقD׌µؤ£¬شعكxظڈا°تِµط…^ذè“uج–·؟µط®aي—ؤ؟ةجئ··؟•r‘ھح¬²½فdأ÷؟ةكxظڈج×”µ£¬³ُت¼·؟ئ±؛حتع™à·؟ئ±؟ةظڈةجئ··؟ج×”µ؟‚؛ح²»µأ³¬ك^ش³ُت¼·؟ئ±؟ةظڈج×”µ،£

،،،،

،،،،£¨خه£©ت¹سأئعدق

،،،،

،،،،ت¹سأئعدق£؛24‚€شآ،£¼´×ش³ُت¼·؟ئ±³ِئ±ض®بصئًضءةجئ··؟ظIظu؛دح¬¾W؛‚ن°¸ض®بصض¹،£

،،،،

،،،،£¨ءù£©·؟ئ±½Yثم

،،،،

،،،،1.·؟ئ±³ضسذبث³ض؛×¢؛َµؤ·؟ئ±،¢ةجئ··؟ظIظu؛دح¬£¬دٍظY½ً½Yثم²؟éTةêصˆظY½ً„“ـ،£

،،،،

،،،،2.·؟ئ±³ضسذبثت¹سأ·؟ئ±ظڈظIةجئ··؟£¬ظڈ·؟؟îك_µ½·؟ئ±ئ±أو½ًî~µؤ90£¥£¨؛¬90%£©£¬ظڈ·؟؛َ·؟ئ±بشسذسàî~µؤ£¬±»ص÷تصبث؟ةدٍظY½ً½Yثم²؟éTةêصˆ°´ت£سà·؟ئ±ئ±أو½ًî~£¨؛¬ظڈ·؟ھ„„ƒ¶¸¶£»خ´ك_µ½ةدتِ±بہ»ٍخ´شعزژ¶¨ئعدقƒبت¹سأ·؟ئ±µؤ£¬ض»ؤـ°´ت£سàµؤكx“ٌ·؟ئ±رaƒ”²؟·ضأو·eµؤ±»ص÷تص·؟خفرaƒ”ƒrضµ£¨؛¬·؟ئ±ھ„„ƒ¶¸¶£¬²»شظ½oسèظڈ·؟ھ„„î½Yثم،£

،،،،

،،،،£¨ئك£©ƒ»ف´ëت©

،،،،

،،،،1.ت¹سأ·؟ئ±ظڈ·؟µؤ£¬شعئنثûي—ؤ؟·؟ئ±خ´®aةْض®ا°£¬؟ةشعثùسذ…¢إc·؟ئ±¹¤×÷µؤ·؟µط®aé_°lئَکIثùجل¹©µؤةجئ··؟ضذ°´·؟ئ±يکذٍج–×شذذكx“ٌ،£

،،،،

،،،،2.ت¹سأ·؟ئ±ظڈ·؟µؤ£¬؟ة²»تـدقظڈص²كدقضئ£¬أâ“uج–ظڈظIض¸¶¨…^سٍض¸¶¨ي—ؤ؟îAتغةجئ··؟،£

،،،،

،،،،£¨°ث£©·؟ئ±·؟ش´

،،،،

،،،،سةص÷تصبثشعص÷تص›Q¶¨ا°½yز»°l²¼·؟ش´کا±P،¢کاŒس،¢ج×ذح،¢أو·eµبذإد¢،£·؟ئ±·؟ش´زشŒچ•r¸üذآµؤ”µ“éœت،£

،،،،

،،،،µعت®ئك—l ×،·؟±£صدقk·¨

،،،،

،،،،£¨ز»£©µح±£ب؛َw×،·؟±£صد

،،،،

،،،،Œظأٌص²؟éTصJ¶¨µؤµح±£Œ¦دَازشعضذذؤتذ…^ںoئنثû×،·؟µؤ±»ص÷تصبثكx“ٌ°²ضأµؤ£¬بôئن±»ص÷تص·؟خفبث¾ù½¨ضأو·e²»×م20ئ½·½أ×£¬„t±»ص÷تص·؟خفƒrضµرaƒ”؟î°´بث¾ù½¨ضأو·e20ئ½·½أ×رa×م،£±¾·½°¸ثù·Qµؤ“بث¾ù”µؤس‹ثم¹«ت½é£؛بث¾ù½¨ضأو·e=صJ¶¨µؤ؟ةزشرaƒ”½¨ضأو·e÷ص÷تص›Q¶¨×÷³ِا°±»ص÷تص·؟خف‘ô؟ع²¾س›فdµؤبث؟ع”µ£¨±»ص÷تص·؟خف‘ô؟ع²¾س›فdµؤبث؟عذèé±»ص÷تص·؟خفثùسذ™àبثµؤض±دµسHŒظازé³£×،بث؟ع£©

،،،،

،،،،£¨¶£©×،·؟ہ§ëy±£صدقk·¨

،،،،

،،،،¸ù“سذêPص²ك½Y؛دŒچëHاé›r£¬Œ¦شع°لكwئعدقƒب؛س†…f×h²¢°´ئع°لكwµؤ£¬زہ“دàêPزژ¶¨سèزشقkہي،£

،،،،

،،،،µعثؤ²؟·ض ڈS·؟،¢‚}ژى¼°ئنثûإنج×سأ·؟رaƒ”قk·¨

،،،،

،،،،µعت®°ث—l ڈS·؟،¢‚}ژى¼°ئنثûإنج×سأ·؟µؤرaƒ”کثœت°´صJ¶¨؟ةرaƒ”أو·e£¬²¢زہ“Œ¦‘ھ½Yک‹¼°îگ„e½oسèط›ژإرaƒ”£¨ش”زٹ¸½¼ب£©،£

،،،،

،،،،µعت®¾إ—l ئَکIسأµطµؤرaƒ”کثœت

،،،،

،،،،1.½›إْœت²¢قkہيµؤ‡ّسذ³ِ׌حءµطت¹سأ™à×CµؤئَکIسأµط£¬°´ŒچëHص÷تصسأµطأو·e½oسè64.47بfشھ/®€رaƒ”£¬²¢×¢نN±»ص÷تصأو·e£»

،،،،

،،،،2.½›إْœت²¢قkہي‡ّسذ„“ـحءµطت¹سأ™à×CµؤئَکIسأµط£¬°´ŒچëHص÷تصسأµطأو·e½oسè45.13بfشھ/®€رaƒ”£¬²¢×¢نN±»ص÷تصأو·e£»³ضسذ¼¯َwحءµطت¹سأ™à×CµؤئَکIسأµط»ٍب،µأبھضفتذص¸®،¢شُژ³ا…^ص¸®إْœتµؤسأµطإْڈح£¬°´32.24بfشھ/®€½oسèرaƒ”£»

،،،،

،،،،3.³ضسذدٍةç…^ص÷سأحءµطتضہm²¢زر¸¶اهب«²؟ص÷µط؟خ´قkہيŒڈإْتضہmµؤئَکIسأµط£؛شع2004ؤê10شآ1بصا°قkہيحê½Yص÷µطتضہmµؤ£¬°´ش“µط¶خ¼¯َw„“ـسأµط»ùœتµطƒrµؤ80%½oسèرaƒ”£»شع2004ؤê10شآ1بصض®؛َقkہيحê½Yص÷µطتضہmµؤ£¬ئنحءµطرaƒ”ظM°´¸ûµطص÷تصکثœترaƒ”£¬²¢½oسè2بfشھ/®€حءµطئ½صûظMرaظN،£´ث¹P؟îي—ضذµؤحءµطرaƒ”؟î؟ةسةةç…^خ¯حذئَکI†خخ»´ْîI£¬ئَکI†خخ»‘ھجل¹©ةç…^é_¾كµؤخ¯حذ•ّ،£

،،،،

،،،،µع¶ت®—l ھ„„î´ëت©

،،،،

،،،،1.شعزژ¶¨ص÷تصئعégƒب؛س†…f×h²¢°لكwٍv؟صµؤئَکI£¬½oسè±»ص÷تص·ا×،ص¬·؟خفأ؟ئ½·½أ׃rضµرaƒ”†خƒr10%µؤط›ژإرaƒ”·½ت½ھ„„î،£

،،،،

،،،،2.³ضسذ؛د·¨سأµط‡ّسذ£¨»ٍ¼¯َw£©³ِ׌،¢„“ـحءµط؛حب،µأبھضفتذص¸®،¢شُژ³ا…^ص¸®إْœتµؤسأµطإْڈحµؤ£¬سأµطأ؟®€°´دà‘ھرaƒ”کثœت10%½oسèط›ژإرaƒ”·½ت½ھ„„î،£

،،،،

،،،،µعخه²؟·ض °لكwظM،¢إR•r°²ضأظM؛حح£®aح£کIرaضْظMکثœت

،،،،

،،،،µع¶ت®ز»—l °لكwھ„„î

،،،،

،،،،Œ¦شع؛¼sئعدقƒب؛س†…f×h²¢°لكwµؤ±»ص÷تصبث£¬·؟خفص÷تص²؟éT؟ةزش½oسèأ؟®a™à‘ô×î¸ك5بfشھ£¨¹«ش¢ذح×،ص¬أ؟®a™à‘ô×î¸ك3بf£©µؤ°´ئع°لكwھ„„î،£

،،،،

،،،،µع¶ت®¶—l °لكwظMکثœت

،،،،

،،،،1.×،ص¬£؛°´½›صJ¶¨µؤ؟ةرaƒ”أو·eس‹ثم£¬کثœتé5شھ/ئ½·½أ×،¤´خ،£ئنضذ£¬±»ص÷تصبثكx“ٌط›ژإرaƒ”از²»ظڈظIذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©µؤ£¬°l·إز»´خ°لكwظM£»±»ص÷تصبثكx“ٌظڈضأ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©»ٍ·؟ئ±رaƒ”µؤ£¬شظ°l·إز»´خ°لكwظM،£°لكwظM†خ´خ²»×م1000شھ/‘ôµؤ£¬°´1000شھ/‘ô،¤´خس‹ثم،£Œ¦سعخِ®aµؤ²»½oسèديتـ±£µ×،£

،،،،

،،،،2.µêأو£؛°´½›صJ¶¨µؤ؟ةرaƒ”أو·eس‹ثم£¬کثœتé6شھ/©O،¤´خ£¬°l·إز»´خ°لكwظM،£

،،،،

،،،،3.ئَکIڈS·؟£؛°´½›صJ¶¨µؤ؟ةرaƒ”أو·eس‹ثم£¬کثœتé6شھ/©O،¤´خ£¬°l·إز»´خ°لكwظM،£ئنضذ£¬£¨1£©Œ¦سع؟ة»ضڈحت¹سأµؤشO‚نسة±»ص÷تصبثجژضأ£¬°´کثœت½oسèرaضْ°لكwظM£¨ش”زٹ¸½¼خه£©£¬Œ¦°لكwظMسذ®گ×hµؤ£¬ز²؟ةكx“ٌسةزہ·¨كxب،µؤشu¹ہ¹«ث¾Œ¦°لكwظMكMذذشu¹ہ£¬¸ù“شu¹ہ½Y¹ûكMذذرaƒ”،££¨2£©Œ¦سعزٍ°لكw†تت§ت¹سأ¹¦ؤـµؤ™Cئ÷شO‚نشOت©£¬سة±»ص÷تصبثجل³ِةêصˆ£¬½›¬Fˆِ؛ثŒچ؛َ£¬سة¾كسذدà‘ھظYظ|µؤشu¹ہ¹«ث¾كMذذشu¹ہ£¬¸ù“شu¹ہ½Y¹ûكMذذرaƒ”،£

،،،،

،،،،µع¶ت®ب—l ×،ص¬µؤك^¶ة·½ت½

،،،،

،،،،سة±»ص÷تصبثîIب،إR•r°²ضأظM×شذذك^¶ة،£

،،،،

،،،،µع¶ت®ثؤ—l ×،ص¬إR•r°²ضأظMکثœت

،،،،

،،،،£¨ز»£©إR•r°²ضأظMکثœتé8شھ/©O،¤شآ،£كx“ٌض¸¶¨…^سٍذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©°²ضأµؤ²؟·ض£¬°´ŒچëHكx“ٌ؟ة°²ضأأو·eس‹ثم£¬إR•r°²ضأظM°l·إ×ش±»ص÷تصبث°´ئع؛س†…f×h²¢ٍv؟ص·؟خفض®بصثمئً£¬ضءص÷تص²؟éTح¨ضھ½»·؟ض®بصض¹£»كx“ٌ·؟ئ±رaƒ”،¢كx“ٌط›ژإرaƒ”از²»ظڈظIذآ½¨¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©»ٍ¬F·؟®a™àص{“Qµؤ£¬·ض„e°´·؟ئ±أو·e،¢ط›ژإرaƒ”أو·e،¢¬F·؟®a™àص{“Qأو·eس‹ثم£¬ز»´خذش½oسè6‚€شآµؤإR•r°²ضأظM،£

،،،،

،،،،·û؛دزشدآ—l¼£؛¢ظز»‘ôز»ص¬£¬¢عص÷تصا°éLئع¾س×،شعش“·؟خف£¬ازتاخ¨ز»¾س×،µط£¬ص÷تص؛َ±مںo¾س×،ˆِثù£¬إR•r°²ضأظM²»×م1600شھ/شآ،¤‘ôµؤ£¬°´أ؟شآأ؟‘ô1600شھ°l·إ،£

،،،،

،،،،£¨¶£©³²»؟ة؟¹ء¦ح⣬كx“ٌ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©°²ضأµؤك^¶ةئعدق³¬³ِ36‚€شآµؤ£¬ڈؤسâئعض®بصئً£¬·؟خفص÷تص²؟éT‘ھ®”دٍ×شذذك^¶ةµؤ±»ص÷تصبثض§¸¶ëp±¶إR•r°²ضأظM،£ديتـإR•r°²ضأظMأ؟شآأ؟‘ô1600شھ±£صدµؤ£¬سِسâئع°²ضأµؤ£¬بô°´ŒچëHكx“ٌ®a™àص{“Q»ٍثùكx“ٌ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©أو·e£¨²»؛¬”Uظڈ£©ëp±¶س‹ثم£¬إR•r°²ضأظM³¬ك^زشةدƒ»فکثœتµؤ£¬°´ŒچëHكx“ٌ®a™àص{“Q»ٍكx“ٌ¶¨دٍ¶¨ƒrةجئ··؟£¨°²ةج·؟£©أو·e£¨²»؛¬”Uظڈ£©ضطذآ؛ثœتإR•r°²ضأظM£»²»³¬ك^ƒ»فکثœتµؤبش°´شکثœتˆجذذ£¬²»سèëp±¶رaضْ،£

،،،،

،،،،µع¶ت®خه—l µêأو،¢خ´½›µاس›½› Iذشسأ·؟،¢ئَکIڈS·؟µؤح£®aح£کIرaضْظMکثœت

،،،،

،،،،ص÷تص·؟خفشى³ةح£®aح£کIµؤ£¬ح£®aح£کI“pت§µؤرaƒ”کثœت±»ص÷تصبث؟ةكx“ٌزشدآکثœتض®ز»كMذذرaƒ”£؛

،،،،

،،،،£¨1£©¸ù“½› Iصك½ü3ؤêµؤؤêئ½¾ùƒôہû™´_¶¨£¬ةْ®a½› Iئعدق²»×م3ؤêµؤ£¬زشŒچëHةْ®a½› Iئعدقµؤؤêئ½¾ùƒôہû™´_¶¨،£ƒôہû™¸ù“¶گ„ص²؟éT³ِ¾كµؤ¶گ؛َہû™î~×Cأ÷²ؤءد´_¶¨£»¶گ„ص²؟éTںo·¨³ِ¾ك×Cأ÷µؤ£¬¸ù“¾ك‚ندà‘ھظYظ|µؤ•س‹ژںتآ„صثù³ِ¾كµؤئَکIؤê¶بŒڈس‹ˆَ¸و´_¶¨،£

،،،،

،،،،£¨2£©µêأو،¢خ´½›µاس›½› Iذشسأ·؟°´½›صJ¶¨µؤŒچëH½¨ضأو·eس‹ثم£¬کثœتé30شھ/©O،¤شآ£»ئَکIڈS·؟°´ŒچëH½¨ضأو·eس‹ثم£¬کثœتé18شھ/©O،¤شآ،£

،،،،

،،،،±»ص÷تصبثح£®aح£کI“pت§رaƒ”ئعدق°´صص6‚€شآس‹ثم،£

،،،،

،،،،µعءù²؟·ض رaƒ”›Q¶¨

،،،،

،،،،µع¶ت®ءù—l رaƒ”›Q¶¨

،،،،

،،،،·؟خفص÷تص²؟éTإc±»ص÷تصبثشعزژ¶¨µؤ؛¼sئعدقك_²»³ة…f×hµؤ£¬»ٍ±»ص÷تص·؟خفثùسذ™àبث²»أ÷´_µؤ£¬سة·؟خفص÷تص²؟éTˆَصˆ×÷³ِ·؟خفص÷تص›Q¶¨µؤطSة…^بثأٌص¸®×÷³ِرaƒ”›Q¶¨£¬²¢شع·؟خفص÷تص·¶‡ْƒبسèزش¹«¸و،£رaƒ”›Q¶¨صJ¶¨µؤرaƒ”½ًî~زش½›èb¶¨صJ؟ةµؤشu¹ہ½Y¹û×÷éزہ“£¬±»ص÷تصبث²»شظديتـ±¾·½°¸زژ¶¨µؤƒ»فھ„„îقk·¨،£

،،،،

،،،،±»ص÷تصبثŒ¦رaƒ”›Q¶¨²»·µؤ£¬؟ةزشزہ·¨ةêصˆذذصڈح×h£¬ز²؟ةزشزہ·¨جلئًذذصشVشA،£±»ص÷تصبثشع·¨¶¨ئعدقƒب²»ةêصˆذذصڈح×h»ٍصك²»جلئًذذصشVشA£¬شعرaƒ”›Q¶¨زژ¶¨µؤئعدقƒبسض²»°لكwµؤ£¬سة×÷³ِ·؟خفص÷تص›Q¶¨µؤطSة…^بثأٌص¸®زہ·¨ةêصˆبثأٌ·¨ش؛ڈٹضئˆجذذ،£

،،،،

،،،،µعئك²؟·ض ¸½„t

،،،،

،،،،µع¶ت®ئك—l ئنثûîگذح½¨ضµؤرaƒ”قk·¨

،،،،

،،،،ص÷تصضذةو¼°ـٹتآشOت©،¢ŒWذ£،¢ühص™CêPقk¹«سأµط،¢خؤخï¹إغEµبئنثû·؟خف£¬زہ“سذêP·¨آة،¢·¨زژجژہي£»ŒmڈR°´½yزژ×ش½¨جژہي،£

،،،،

،،،،µع¶ت®°ث—l كmسأ·¶‡ْ

،،،،

،،،،±¾·½°¸×شص÷تص¹«¸و°l²¼ض®بصئًŒچت©£¬خ´±Mتآزث°´دàêP·¨آة،¢·¨زژµؤزژ¶¨ˆجذذ،£

،،،،

،،،،±¾·½°¸ض»كmسأبھضفتذطSة…^–|؛£؛َن¾ةڈˆ¼°ضـك…ئ¬…^ي—ؤ؟ص÷تصرaƒ”°²ضأ£¬²»×÷éئنثüي—ؤ؟ص÷تصرaƒ”°²ضأµؤزہ“،£èbسعئ¬…^·؟خفص÷تص¹¤×÷µؤرسہmذش،¢؟ة²ظ×÷ذش£¬±¾·½°¸إc–|؛£ئ¬…^·؟خفص÷تص‘Tہ²»ز»ضآµؤ£¬جلصˆتذ،¢…^–|؛£؛َن¾ةڈˆ¼°ضـك…ئ¬…^ي—ؤ؟·؟خفص÷كw¹¤×÷ض¸“]²؟رذ¾؟´_¶¨،£

،،،،

،،،،µع¶ت®¾إ—l ±¾·½°¸½âلŒ™àڑwطSة…^×،·؟؛ح³اàl½¨شO¾ض،£