،،،،بھضفکاتذذآ·؟µؤ‰؛ء¦ش½پيش½´َءث،£

،،،،

،،،،×îأ÷ï@µؤ±ي¬F¾حتا£؛ظu²»„س،£؟ةؤـسذژ×·½أوµؤشزٍ£؛

،،،،

،،،،1،¢ذآ·؟ƒr¸ٌƒ„ف›]ءث،£¶تض·؟ƒr²»”àح»ئئ“µ×ƒr”µؤ½µƒr’پتغ›_“ô£¬ëmب»ذآ·؟ز²سذ´ٍ“ƒr¸ٌ‘ً”£¬µ«®…¾¹سذ‚ن°¸ƒrµبدقضئ،£ح¬µبîAثمدآ£¬ظIظ|ء؟؟´µأµ½،¢ŒW…^´_¶¨µؤ¶تض·؟ںoزة¸ü¾ك±£صد،£

،،،،

،،،،2،¢¸‚ئ·²»”àشِ¼س،£“¾ي®aئ·”µ½“¾يƒr¸ٌ”ںoزةتاك@ز»²¨ذآ·؟‘ًضذ×îأ÷ï@µؤجطص÷£¬Œ¦سعظڈ·؟صكپيصf£¬®aئ·شِ¼س،¢ƒr¸ٌدà½ü£¬كx“ٌذشز²¾ح¸ü¶à،£

،،،،

،،،،3،¢ظڈ·؟صكŒ¦خ´پي·؟ƒrµؤîAئع°lةْءث׃»¯،£´َh¾³س°ي‘£¬شظ¼سةد¹©ذèêPدµµؤقD׃£¬شS¶àظڈ·؟صكصJ飬·؟ƒr؟ةؤـ•³ِ¬Fدآµّ£¬زٍ´ثكx“ٌس^حû¶ّ²»¼±سعظڈظIذآ·؟،£

،،،،

،،،،½سدآپيµؤتذˆِ£¬Œ¦سعé_°lةجپيصf‰؛ء¦¸ü´َ£¬Œ¦سعظڈ·؟صكپيصf·´¶ّ™C•¶à¶à£¬سبئنتا¸ؤةئ؟حب؛،£

،،،،

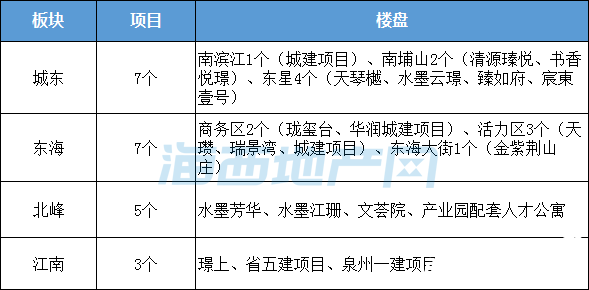

،،،،01.¹©‘ھشِ¼س

،،،،

،،،،»ط؟´2023ؤêبھضفذآ·؟تذˆِ£¬ض÷³ا…^¹©‘ھ¼¯ضذشع½ؤدذآ…^£¬ئنثû…^سٍ»ù±¾ƒHسذ1±Pشعتغ،£

،،،،

،،،،ك~بë2024ؤ꣬بھضفضذذؤ³ا…^µؤ¹©‘ھشِ¼س£¬»ù±¾أ؟‚€…^سٍ¶¼سذ3-7‚€ذآ·؟ي—ؤ؟£¬¹©‘ھء؟ض÷زھ¼¯ضذشع³ا–|؛ح–|؛£2‚€؛ثذؤ…^سٍ،£

،،،،

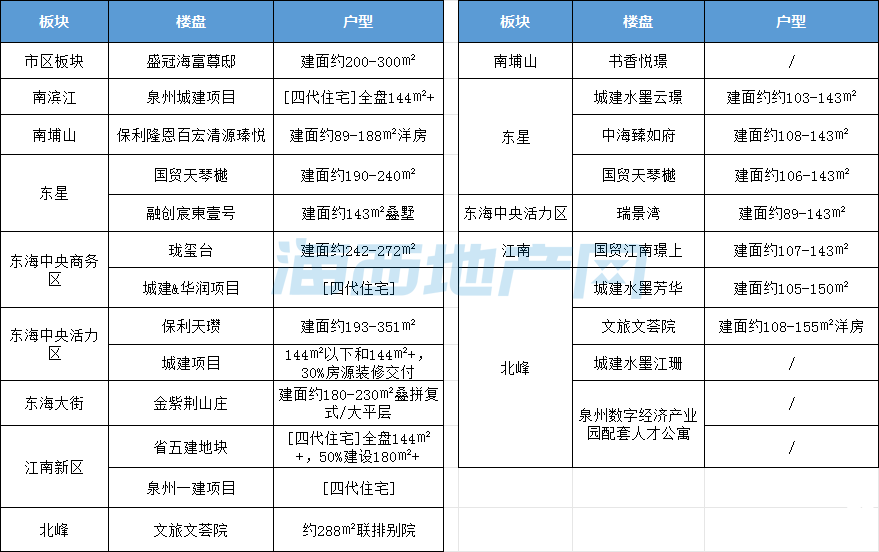

،،،،ح¬‚€…^سٍ¹©‘ھشِ¼س£¬ز²¾حزâخ¶ضّشعإنج׌سأوثùسذي—ؤ؟تاص¾شعح¬ز»“ئًإـ¾€”£¬´ث•r¸ü¶àئ´µؤ¾حتا®aئ·ء¦µؤ³ت¬F£¬زش¼°ƒr¸ٌîAئع،£صبç®”دآذآ·؟ي—ؤ؟شع´َéT،¢حâء¢أو،¢¹«…^،¢‘ôذحµب·½أو¶¼سذف^éأ÷ï@µؤجلة،£

،،،،

،،،،02.¸ؤةئضأکI™C•شِ¼س

،،،،

،،،،ذآ·؟¹©‘ھشِ¼سµؤح¬•r£¬®aئ·½Yک‹ز²شع°lةْ׃»¯،£

،،،،

،،،،“ذ،¾ژ²»حêب«½yس‹£¬طSة/ُژ³ا¹²22‚€ذآ·؟ي—ؤ؟ضذ£¬¸ؤةئذح·؟ش´¾حص¼“ز»°ë£¬شعك@ئنضذ£¬ب«±P¼ƒ¸ؤةئµؤي—ؤ؟¸üتاك_µ½ءث6‚€،£

،،،،

،،،،ڈؤتذˆِ·´ًپپي؟´£¬ئ·ظ|کا±Pµؤ¸ؤةئ‘ôذحسْ°lµأµ½تذˆِµؤاà²A£¬صبç½üëA¶خحئتغµؤ‡tإ_؛ح

±£ہûجى‘ي—ؤ؟£¬ص¼“ز»¾€؛£¾°µؤ‡tإ_·؟ش´آتدبتغَہ£¬ص¼“µطہûµؤ±£ہûجى‘ت×é_ح¬کسب،µأف^éءءرغµؤ³ة؟ƒ،£

،،،،

،،،،شع¶تض·؟تذˆِ£¬²؟·ض¸كئ·ظ|µؤ¸ؤةئ´خذآ·؟‘{½è×شةيف^س²µؤثطظ|£¬شعك@ف†کاتذص{صûضـئعضذ·؟ƒrدآµّ·ù¶بف^ذ،£¬±ي¬Fف^éˆشح¦£¬±ببç–|؛£µؤسù»¨ˆ@/بf؟ئ¶ئع£¬³ا–|µؤث®ؤ«جmح¥/±£ہû³ا¶ئعµبي—ؤ؟،£

،،،،

،،،،03.ذآ·؟ظu²»µ½دقƒr

،،،،

،،،،ڈؤƒr¸ٌپي؟´£¬®”دآبھضفذآ·؟تذˆِدقƒrبششعةدq£¬µ«ض¸Œ§زâءx´َسعŒچëHزâءx،£

،،،،

،،،،±ببç³ا–|·ا¸ؤةئذح·؟ش´×î¸كدقƒr½ü2.5بf/©O£¬صغ؛َ¾ùƒr¼s2.2بf/©Oئً£»–|؛£¸ؤةئذح·؟ش´دقƒr29900شھ/©O£¬صغ؛َت×é_¾ùƒr¼s2.8بf/©O،£ذآ·؟بëتذ“´ٍصغ،¢·ضنN”زر³ةé±بف^ئص±éµؤ¬Fدَ،£

،،،،

،،،،Œ¦سعصوصدëظI·؟µؤبثپيصf£¬“ƒr¸ٌ‘ً”سْپيسْءزتا؛أتآ£¬؟ةزشژ§پيز»ذ©“ىآ©™C•£¬µ«؟´·؟ك€تازھڈؤŒچëH³ِ°l£¬¾C؛دµط¶خ،¢ئ·إئ،¢®aئ·،¢ƒr¸ٌ،¢ŒW…^µب¶à¾S¶ب؟¼ء؟£¬½¨×hب¥ض÷ء÷°ه‰K´ٍذآ£¬±ـبëز»ذ©كh½¼ي—ؤ؟،£

،،،،

،،،،04.ص²كŒ’ثة

،،،،

،،،،®”دآ£¬ںoص“تا¹«·e½ًظJ؟îك€تاةجظJص²ك£¬»ù±¾زر½›تا×ثةµؤëA¶خ£¬²¢ازك€شع²»”à¼س´a،£

،،،،

،،،،ةجظJت×ج×ت׸¶±بہ15%£¬×îµحظJ؟îہûآت3.2%£»¶ج×ت׸¶±بہ25%£¬×îµحہûآت3.65%،£¹«·e½ًظJت×ج×ت׸¶±بہ20%£¬5ؤêزشةدؤêہûآتé2.85%£»¶ج×·؟ت׸¶±بہ30%£¬5ؤêزشةدہûآت3.325%،£

،،،،

،،،،¾C؛دپي؟´£¬بھضفتذˆِ±ي¬Fك€ثمء¼ذش½،؟µµؤ£¬سبئنتاض÷³ا°ه‰Kك€؛ـ“°²ب«”£¬كm؛دسذ×ش×،ذèاَµؤظڈ·؟صككMذذ“´ٍذآ”£¬سبئنتاص²كŒ’ثة،¢ƒr¸ٌدآص{،¢¹©½oء؟ز²شِ¼س£¬سذ™C•كx“ٌ¸ü¸كذشƒr±بµؤ®aئ·،£