،،،،2020ؤêذآ¹ع·خر×زكاéشعب«اٍµؤآûرس½o½›(j¨©ng)ْةç•ژ§پيذآµؤجô‘ً(zh¨¤n)،£3شآ25بص£¬±ج¹ًˆ@¼¯ˆFإûآ¶2020ؤêب«ؤêکI(y¨¨)؟ƒ،£شعب¥ؤêذآ¹عزكاé‡ہضط›_“ô½›(j¨©ng)ْةç•ةْ»î؛حذذکI(y¨¨)ص{(di¨¤o)؟طع…‡ہµؤ±³¾°دآ£¬±ج¹ًˆ@بشب»ب،µأہيدëµؤ½›(j¨©ng) I؟ƒذ§£¬¸÷ي—ط”„صض¸کثƒ(y¨u)ذم£¬î^²؟·؟ئَµطخ»زہب»·€(w¨§n)¹ج،£

،،،،ؤêˆَ°l(f¨،)²¼•ةد£¬±ج¹ًˆ@¼¯ˆF؟‚²أؤھ±َ±يت¾£¬¹«ث¾سذذإذؤخ´پيبؤêأ؟ؤêن›µأ10%زشةدµؤ™à(qu¨¢n)زونNتغî~شِéL£¬²¢±£³ض¸÷ي—½›(j¨©ng) Iض¸کثح¬²½شِéL،£

،،،،زكاé›_“ôدآ±£³ضيgذش کI(y¨¨)؟ƒ³ضہm(x¨´)îI(l¨«ng)إـذذکI(y¨¨)

،،،،2020ؤê؟°·Qتا·؟µط®a(ch¨£n)ذذکI(y¨¨)ت®·ضہ§ëyµؤز»ؤê،£ةد°ëؤ꣬ذآ¹عزكا錧ضآ·؟µط®a(ch¨£n)نNتغ،¢ي—ؤ؟ت©¹¤تـµ½‡ہضطس°ي‘،£ëmب»7شآزشپي°ظڈٹ·؟ئَہغس‹کI(y¨¨)؟ƒشِثظ»طص£¬µ«¶àµطسپيتذˆِص{(di¨¤o)؟ط£¬“بµہ¼t¾€”µبذذکI(y¨¨)ص²كتص¾o·؟ئَبعظY£¬ذذکI(y¨¨)½›(j¨©ng) I‰؛ء¦„،شِ،£

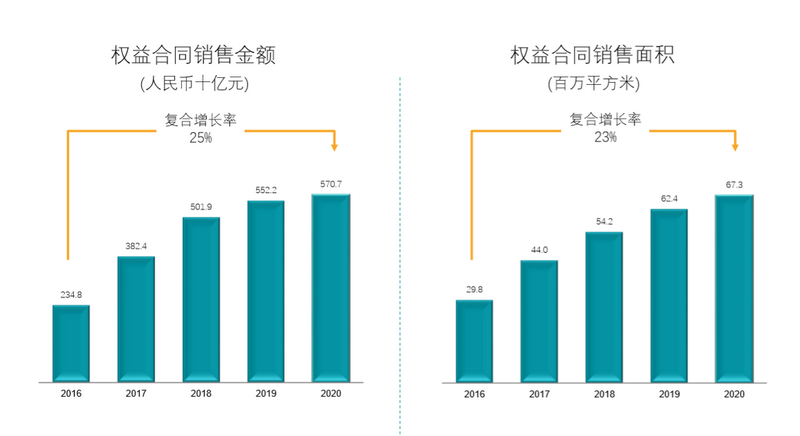

،،،،ëSضّزكاéضً²½µأµ½؟طضئ£¬ذذکI(y¨¨)صûَw»ط·€(w¨§n)£¬×شب¥ؤê8شآئً£¬±ج¹ًˆ@كBہm(x¨´)5‚€شآہغس‹Œچ¬F(xi¨¤n)™à(qu¨¢n)زو؛دح¬نNتغ½ًî~ح¬±بشِéL£¬ئنضذ9شآہغس‹ح¬±بشِéL5.64%£¬ب¥ؤêب«ؤêŒچ¬F(xi¨¤n)™à(qu¨¢n)زو؛دح¬نNتغ½ًî~5707ƒ|شھ£¬„“(chu¨¤ng)دآڑvت·ذآ¸ك،£شعµعب·½™Cک‹(g¨°u)½y(t¨¯ng)س‹µؤب«؟عڈ½نNتغî~إإذذ°ٌضذ£¬2020ؤê±ج¹ًˆ@·€(w¨§n)¾سذذکI(y¨¨)µعز»،£“(j¨´)½y(t¨¯ng)س‹£¬2016ؤêضء2020ؤêئعég£¬±ج¹ًˆ@™à(qu¨¢n)زو؛دح¬نNتغ½ًî~ڈح؛دشِéLآتك_µ½25%£¬نNتغ±£³ضف^ڈٹيgذش£¬كBہm(x¨´)¶àؤêخ»¾سذذکI(y¨¨)ˆî^µطخ»،£

ˆD£؛±ج¹ًˆ@2016-2020ؤêئعég™à(qu¨¢n)زونNتغاé›r

،،،،ط”ˆَï@ت¾£¬2020ؤê±ج¹ًˆ@¹²Œچ¬F(xi¨¤n)؟‚تصبë4629ƒ|شھ£¬أ«ہû¼sé1009ƒ|شھ£¬ƒôہû™¼sé541ƒ|شھ£¬±¾¹«ث¾¹ة–|‘ھص¼ƒôہû™¼sé350ƒ|شھ،£µ½ب¥ؤê12شآ31بص£¬±ج¹ًˆ@زرتغخ´½Y(ji¨¦)تصبëك_7851ƒ|شھ£¬زرتغخ´½Y(ji¨¦)قD(zhu¨£n)تصبëشع½»¸¶؛َ²إؤـشعط”„صˆَ±يضذ³ةé´_صJتصب룬ك@؛ـ´َ³ج¶بةدوi¶¨ءث¹«ث¾½ٌؤêؤثضءخ´پيƒةبؤêƒب(n¨¨i)کI(y¨¨)؟ƒجلة؟صég،£

،،،،ضذك_×Cب¯·ضخِصJ飬±ج¹ًˆ@ھڑجطµؤ½›(j¨©ng) I²كآشض§“خءث¹«ث¾µؤنNتغشِéL£؛²¼¾ض·½أو£¬¹«ث¾¶à”µ(sh¨´)ط›ضµ·û؛دبث؟عء÷„سع…„ف£»ةجکI(y¨¨)ؤ£ت½·½أو£¬¹«ث¾µؤ®a(ch¨£n)ئ·ء¦شعدآ³ءتذˆِ¾ك‚نï@ضّƒ(y¨u)„ف£¬¶ّ³ِة«µؤ³ة±¾¹ـ؟ط„tت¹¹«ث¾ؤـ‰ٍشعدà‘ھµؤتذˆِضذب،µأف^¸‚ئ·¸üé³ن×مµؤہû™؟صég،£

،،،،ط”„ص؟¹ïLëUؤـء¦شِڈٹ ™à(qu¨¢n)ح™Cک‹(g¨°u)ؤو„فةدص{(di¨¤o)شu¼‰

،،،،ذآؤêزءت¼£¬سذأ½َwˆَµہ¶à¼زمyذذةو·؟ظJ؟îî~¶ب³ِ¬F(xi¨¤n)´َ؟sث®،£¶ّك@ض÷زھتاتـµ½±O(ji¨،n)¹ـ²؟éT¼سڈٹةجکI(y¨¨)مyذذ·؟µط®a(ch¨£n)ظJ؟ضذ¶ب¹ـہيµؤ›Q¶¨س°ي‘،£ش“›Q¶¨·ض™nشOضأ·؟µط®a(ch¨£n)ظJ؟îسàî~ص¼±بةددق؛ح‚€بث×،·؟ظJ؟îسàî~ص¼±بةددق£¬²¢سع2021ؤê1شآ1بصئًŒچت©£¬Œ¦³¬دقمyذذشOضأ2ضء4ؤêص{(di¨¤o)صûك^¶ةئع،£

،،،،؛†¶ّرشض®£¬ëSضّمyذذŒ¦ةو·؟µط®a(ch¨£n)ظJ؟îµؤدقضئ£¬Œ¦سع·؟µط®a(ch¨£n)ئَکI(y¨¨)پيصf£¬ڈؤمyذذ«@µأظJ؟¸ü¼سئDëy،£Œ¦سع‚€بثظڈ·؟صك¶ّرش£¬Œ¢؛ـ؟ةؤـ³ِ¬F(xi¨¤n)قk²»ءث·؟ظJ»ٍصك·إ؟îضـئعرسéLµب†–î}،£

،،،،°éëS¶ّپيµؤ£¬ك€سذہ^ہm(x¨´)ˆش³ض“·؟×،²»³´،¢زٍ³ات©²ك”µؤ·؟µط®a(ch¨£n)ذذکI(y¨¨)ص²كض÷»ùص{(di¨¤o)،£‡ّ½ً×Cب¯صJ飬·؟ئَبعظY“ب—l¼t¾€”زش¼°ةو·؟ظJ؟ة—lةددق”µبص²ك£¬±¾ظ|(zh¨¬)ةدتاŒ¦ذذکI(y¨¨)µؤ¹©½o‚ب(c¨¨)¸ؤ¸ï£¬صûَwسذہûسعî^²؟ظY‚ùض¸کثƒ(y¨u)ذمµؤ·؟ئَ،£

،،،،ك^ب¥ز»ؤ꣬±ج¹ًˆ@ح¨ك^ڈٹ»ط؟î،¢½µط“‚ùµب·½ت½£¬كMز»²½شِڈٹط”„صµؤ·€(w¨§n)½،ذش،£2020ؤ꣬±ج¹ًˆ@™à(qu¨¢n)زوخïکI(y¨¨)نNتغ¬F(xi¨¤n)½ً»ط»\¼s5193ƒ|شھ£¬™à(qu¨¢n)زو»ط؟îآتك_µ½91%£¬زركBہm(x¨´)5ؤê¸كسع90%£¬شعذذکI(y¨¨)ہ^ہm(x¨´)±£³ضîI(l¨«ng)دب،£؟ىثظنNتغ»ط؟î±£صدءث¹«ث¾¬F(xi¨¤n)½ًء÷£¬·´س³ءث×شةيڈٹ„إµؤشىرھؤـء¦£¬ز²´َ´َجل¸كءثµضسùïLëUµؤؤـء¦،£

،،،،صûَwپي؟´£¬±ج¹ًˆ@ط”„ص¸ـ—Uبشب»±£³ضشعذذکI(y¨¨)ف^µحث®ئ½،£ˆَ¸وئعƒب(n¨¨i)£¬±ج¹ًˆ@µؤسذد¢ط“‚ù؟‚î~½µضء¼s3265ƒ|شھ£¬ح¬±بدآ½µ11.7%£»ƒô½èظJ±بآت55.6%£¬كBہm(x¨´)¶àؤêµحسع70%£»ئعؤ©؟ة„سسأ¬F(xi¨¤n)½ًسàî~¼s1836ƒ|شھ£¬¬F(xi¨¤n)½ً³ن×م£¬؟‚َwء÷„سذشسذ±£صد،£

،،،،»ùسعء¼؛أµؤ½›(j¨©ng) Iاé›r،¢·€(w¨§n)½،µؤط”„ص½Y(ji¨¦)ک‹(g¨°u)£¬±ج¹ًˆ@تـµ½™à(qu¨¢n)حشu¼‰™Cک‹(g¨°u)صJ؟ة،£شع2020ؤêتذˆِ²»´_¶¨ذششِ¼سµؤ±³¾°دآ£¬±ج¹ًˆ@ح¬•r«@µأؤآµد؛ح»ف×uƒة¼ز™à(qu¨¢n)ح™Cک‹(g¨°u)µؤح¶ظY¼‰شu¼‰£¬کثئصŒ¢¹«ث¾شu¼‰ص¹حûسة“·€(w¨§n)¶¨”ص{(di¨¤o)ةضء“صأو”£¬ك@شع‡ّƒب(n¨¨i)أٌ IئَکI(y¨¨)ضذاüض¸؟ة”µ(sh¨´)،£

ˆD£؛±ج¹ًˆ@«@µأ‡ّëH™à(qu¨¢n)حشu¼‰™Cک‹(g¨°u)شu¼‰اé›r

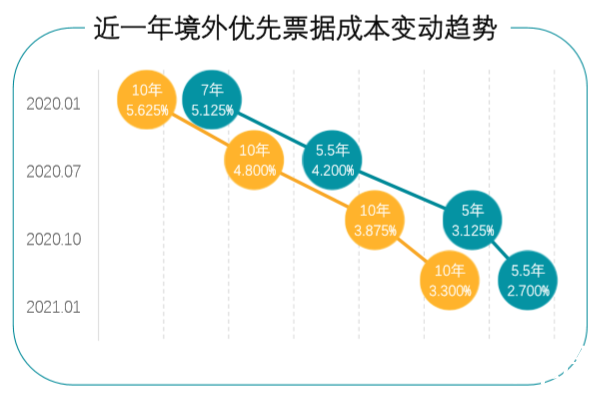

،،،،ئَکI(y¨¨)ذإسأث®ئ½جلة£¬كMز»²½½µµحءثبعظY³ة±¾،¢ƒ(y¨u)»¯بعظYئعدق،£ئعؤ©±ج¹ًˆ@µؤ¼س™à(qu¨¢n)ئ½¾ùبعظY³ة±¾¼s5.56%£¬ف^ةدؤêµ×دآ½µ78‚€»ùüc،£“(j¨´)½y(t¨¯ng)س‹£¬2020ؤê±ج¹ًˆ@¹²°l(f¨،)ذذءث7¹P؛£حâ‚ùب¯£¬ئ±أوہûآتخ»سع3.125%-5.625%…^(q¨±)ég،£½ٌؤê1شآ5بص£¬±ج¹ًˆ@³ة¹¦¶¨ƒr°l(f¨،)ذذëpؤêئع¹²س‹12ƒ|أہشھ‚ùب¯£¬ئنضذ5.5ؤêئعئ±“(j¨´)ئ±أوہûآتƒH2.7%،£Wind”µ(sh¨´)“(j¨´)ï@ت¾£¬2020ؤê·؟µط®a(ch¨£n)ذذکI(y¨¨)؛£حâ‚ùبعظY³ة±¾é8.32%£¬±ج¹ًˆ@µؤ°l(f¨،)‚ùہûآتكhµحسعذذکI(y¨¨)ث®ئ½،£

،،،،¾غ½¹¸£½¨³او‚(zh¨¨n)»¯؟صég ¾إؤêé_°l(f¨،)ي—ؤ؟”µ(sh¨´)سâ°ظ‚€

،،،،2020ؤê²»ƒH½›(j¨©ng)ڑvءثزكاéµؤ›_“ô£¬·؟µط®a(ch¨£n)ذذکI(y¨¨)ز²سپيءث“ب—l¼t¾€”ض¸کثزھاَ£¬®”ا°±ج¹ًˆ@ƒHجق³îAتص؟îµؤظY®a(ch¨£n)ط“‚ùآتآش¸كخ»سعüS™n¾€،£±ج¹ًˆ@¼¯ˆFت×د¯ط”„ص¹ظ¼و¸±؟‚²أخé±ج¾•ةد±يت¾£¬“خز‚ƒœyثم£¬°´صص¬F(xi¨¤n)سذµؤ½›(j¨©ng) I¹(ji¨¦)×࣬صû‚€ظY®a(ch¨£n)ط“‚ùزژ(gu¨©)ؤ£•ضًؤêدآ½µ£¬¶ّازك@°ëؤêµؤˆج(zh¨ھ)ذذاé›rء¼؛أ£¬ژ×؛ُتا°´صصخز‚ƒض®ا°ةدˆَµؤس‹„شعضً²½¸ؤ׃،£خز‚ƒصû‚€ةْ®a(ch¨£n)½›(j¨©ng) I¶¼تا°´صصض¸کثزھاَµ¹حئ°²إإµؤ£¬خز‚ƒ•شع¼ب¶¨µؤ¹(ji¨¦)ücكMبë¾G™n،£”سة´ث؟ةزٹ±ج¹ًˆ@½›(j¨©ng) I،¢ط”„ص î›r¾ùé·€(w¨§n)½،،£

،،،،ؤ؟ا°±ج¹ًˆ@ي—ؤ؟زركMٌvضذ‡ّƒب(n¨¨i)µطثùسذت،·ف£¬ك_µ½تذˆِب«¸²ةw£¬²¼¾ضڈV·؛ذش¾سذذکI(y¨¨)ض®ت×،£½طضء2020ؤêµ×£¬±ج¹ًˆ@زر؛¼s»ٍزرصھإئµؤضذ‡ّƒب(n¨¨i)µطي—ؤ؟؟‚”µ(sh¨´)é2958‚€£¬کI(y¨¨)„ص±é²¼31‚€ت،/×شضخ…^(q¨±)/ض±ف تذ،¢289‚€µط¼‰تذ،¢1350‚€؟hتذ¼‰/…^(q¨±)/؟h/و‚(zh¨¨n)،£صûَwپي؟´£¬±ج¹ًˆ@µؤحءµطƒ¦‚ن¼و¾كڈV¶ب؛حةî¶ب£¬ڈV·؛²¼¾ض؟ةزش·ضة¢ïLëU£¬ةî¶ب¾غ½¹„tسذہûسعجلة¸‚ ژƒ(y¨u)„ف،£

،،،،ضذ‡ّ²»شظتا‚€قr(n¨®ng)کI(y¨¨)´َ‡ّ£¬¸ؤ¸ïé_·إا°80%µؤبث؟ع×،شعقr(n¨®ng)´ه£¬“(j¨´)‡ّ¼ز½y(t¨¯ng)س‹¾ض¾W(w¨£ng)ص¾½ٌؤê2شآ28بص°l(f¨،)²¼خز‡ّ2020ؤê‡ّأٌ½›(j¨©ng)ْ؛حةç•°l(f¨،)ص¹½y(t¨¯ng)س‹¹«ˆَ،£¹«ˆَï@ت¾£¬2020ؤêؤ©£¬خز‡ّ³£×،بث؟ع³او‚(zh¨¨n)»¯آت³¬ك^60%،£

،،،،¸£½¨ت،½y(t¨¯ng)س‹¾ضµؤ”µ(sh¨´)“(j¨´)ï@ت¾£¬¸ؤ¸ïé_·إ³ُئع£¬¸£½¨³او‚(zh¨¨n)»¯آتƒHé13.7%£¬±بب«‡ّئ½¾ùث®ئ½ك€µحءث4.2‚€°ظ·ضüc£¬جژسعب«‡ّدآسخث®ئ½،£µ½1990ؤ꣬ب«ت،³او‚(zh¨¨n)»¯ث®ئ½جلةµ½21.4%،£µ½2000ؤêµ×£¬¸£½¨ب«ت،³او‚(zh¨¨n)»¯ث®ئ½جلةµ½42.0%،£µ½2020ؤêµ×£¬³او‚(zh¨¨n)»¯ث®ئ½ك_µ½69.5%×َسز;µ½2030ؤê³او‚(zh¨¨n)»¯ث®ئ½ك_µ½75%×َسز£¬سة”µ(sh¨´)“(j¨´)؟ةزٹ£¬خ´پي10ؤê³او‚(zh¨¨n)»¯كM³جبششعكMذذ،£

،،،،ڈV·؛²¼¾ض؟ةزش·ضة¢ïLëU£¬ةî¶ب¾غ½¹„tسذہûسعجلة¸‚ ژƒ(y¨u)„ف£¬تا±ج¹ًˆ@³ة¹¦µؤأطشEض®ز»،£±ج¹ًˆ@كMب븣½¨زر½›(j¨©ng)µع9ؤ꣬½طضء2020ؤêµ×£¬زرشع°ثé}¾إµطتذ²¼¾ض109‚€ي—ؤ؟£¬شع¸£ضف†خ‚€³اتذé_°l(f¨،)ي—ؤ؟”µ(sh¨´)³¬20‚€£¬بھضف،¢ˆژr،¢Œژµآµبµط£¬†خ‚€³اتذé_°l(f¨،)ي—ؤ؟”µ(sh¨´)³¬10‚€،£¸£½¨ب‚€…^(q¨±)سٍ¹«ث¾زٍµطضئزثµطبع؛د“Œ¦بث؛أ£¬Œ¦ةç•؛أ”µؤئَکI(y¨¨)¾«ةٌ؛ح“گغئ´²إ•عA”µؤ¸£½¨¾«ةٌ£¬ڈؤںoµ½سذ£¬ڈؤ0µ½100+£¬صوص×ِµ½ءثشع°ثé}¾إµطتذµؤةî¸û،£

،،،،شع×îذآµؤط”ˆَˆَ¸وضذ£¬±ج¹ًˆ@„“(chu¨¤ng)ت¼بث،¢¶تآ•ض÷د¯—î‡ّڈٹ±يت¾£¬“بç½ٌ³او‚(zh¨¨n)»¯ك€شعكMذذضذ£¬‘{½èشعب«‡ّڈV·؛¶ّ¾ù؛âµؤحءµط²¼¾ض£¬±ج¹ًˆ@زر½›(j¨©ng)×Cأ÷ءثˆش³ض³او‚(zh¨¨n)»¯آ·¾€ثùژ§پيµؤ¸‚ ژء¦£¬×ك³ِءثŒظسع×ش¼؛µؤآ·،£”

| کا±Pأû·Q | ¾ùƒr(شھ/©O) |

|---|---|

| •x½صکs¸® | ´¶¨ |

| ء¦¸ك´َ¸غéذ‘ة½ | 9000شھ/©O |

| تہأ¯èè²ھ{³ا | 9200شھ/©O |

| ؟¨µطپ†¹«ً^ | 12450شھ/©O |

| ˆ؛ت¯ھ{´؛½لB³ا | 12500شھ/©O |

| ت¯ھ{؛م´َگ‚ˆإ_ | ´¶¨ |

| ±£ہû•r¹âس،دَ | 12000شھ/©O |

| ت¯ھ{؛م´َت׸® | 9000شھ/©O |

| ؤد°²؛م´َسù¾° | 7800شھ/©O |

| ؛£ه·×ًسٍ | 13520شھ/©O |