êP×¢£،بھضفظڈ·؟صك×¢ز⣬ؤمµؤ·؟ظJŒ¢سذ´َ׃»¯£،

خه´َذذ°l²¼¹«¸و£¬8شآ25بصئً‚€بث·؟ظJ½yز»قD“QéLPR¶¨ƒr،£ءيح⣬¶à¼زمyذذ°lخؤ‡ہ؟طذإسأ؟¨سأسعظڈ·؟£،

خه´َذذ:‚€بث·؟ظJŒ¢½yز»قD“QéLPR¶¨ƒr

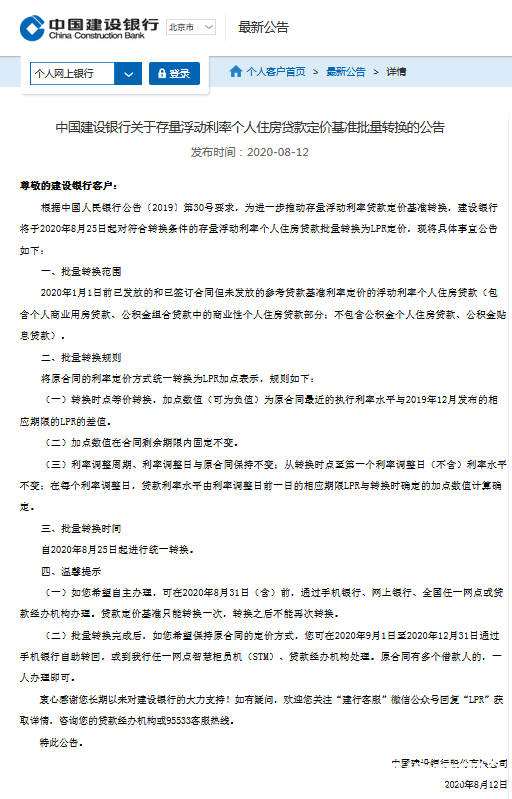

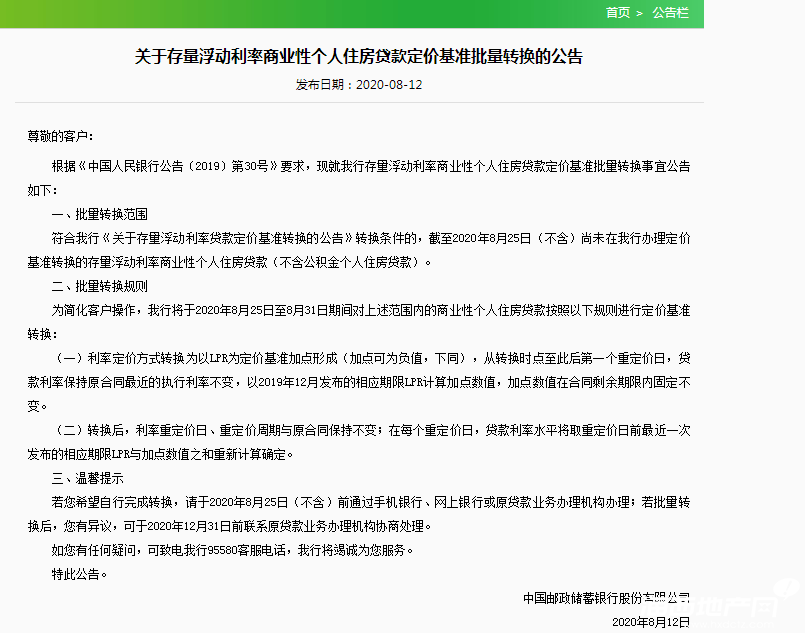

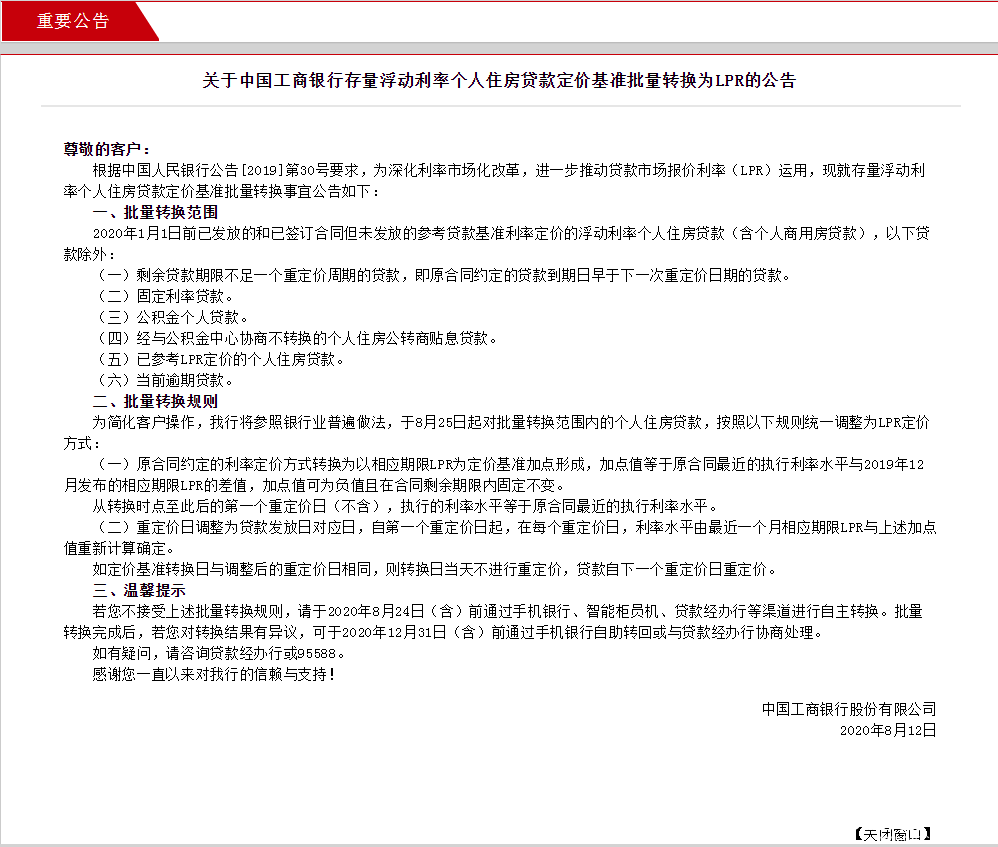

8شآ12بص£¬¹¤ةجمyذذ،¢½¨شOمyذذ،¢قrکIمyذذ،¢ضذ‡ّمyذذ،¢à]ƒ¦مyذذµبخه¼ز‡ّسذ´َذذ¾ù°l²¼¹«¸و·Q£¬Œ¢سع8شآ25بصئً£¬Œ¦·û؛دقD“Q—l¼µ«ةذخ´قkہيقD“Qµؤ´وء؟¸،„سہûآت‚€بث×،·؟ظJ؟ƒr»ùœتإْء؟قD“QéLPR،£

خه´َذذ¹«¸وب«خؤبçدآ£؛

ضذ‡ّمyذذ

ضذ‡ّ½¨شOمyذذ

ضذ‡ّà]صƒ¦ذîمyذذ

ضذ‡ّقrکIمyذذ

ضذ‡ّ¹¤ةجمyذذ

ةدتِخه´َذذ¾ùشع¹«¸وضذ±يت¾£¬ظJ؟ƒr»ùœتض»ؤـقD“Qز»´خ£¬قD“Qض®؛َ²»ؤـشظ´خقD“Q،£إْء؟قD“Qحê³ة؛َ£¬بôŒ¦قD“Q½Y¹ûسذ®گ×h£¬؟ةسع2020ؤê12شآ31بص£¨؛¬£©ا°ح¨ك^تض™Cمyذذ×شضْقD»ط»ٍإcظJ؟î½›قkذذ…fةججژہي،£

“ءث½â£¬شçشع7شآ20بص£¬½»ح¨مyذذ¾حزر°l²¼êPسع¸،„سہûآت·؟ظJ¶¨ƒr»ùœتإْء؟قD“Qµؤ¹«¸و£¬أ÷´_Œ¢سع8شآ21بصŒ¦إْء؟قD“Q·¶‡ْƒبµؤ‚€بث×،·؟ظJ؟°´صصدàêPزژ„t½yز»ص{صûéLPR¶¨ƒr·½ت½،£

´ث´خخه´َذذز²تازہ“رëذذµؤزھاَ½yز»كMذذµؤ£¬بç¹ûŒچشع²»دëسأLPR¶¨ƒr£¬ز²؟ةزش¬Fشعض±½سسأëٹ×سمyذذ»ٍتض™Cمyذذ£¬´_صJ؛أسأ¹ج¶¨ہûآت¾حذذءث،£

LPR™Cضئدآµؤ·؟ظJہûآتسذ؛خ²»ح¬£؟

ت²أ´تاLPR£؟LPRتاظJ؟îتذˆِˆَƒrہûآتµؤ؛†·Q£¬تاض¸½ًبع™Cک‹Œ¦ئن×îƒظ|؟ح‘ôˆجذذµؤظJ؟îہûآت،£2019ؤê8شآ£¬رëذذ¸ؤ¸ïحêةئظJ؟îتذˆِˆَƒrہûآت£¨LPR£©ذخ³ة™Cضئ£¬ذآµؤLPRˆَƒr·½ت½¸ؤé°´صص¹«é_تذˆِ²ظ×÷ہûآت¼سücذخ³ة£»ˆَƒrہûآتئعدقشِ¼س5ؤêئعزشةد£»ˆَƒrîlآتسةشپيµؤأ؟بصˆَƒr¸ؤéأ؟شآˆَƒrز»´خ،£

LPR™Cضئدآ£¬·؟ظJہûآتسةLPR¼سüc·½ت½›Q¶¨£¬¶ّLPR•¸ْëSMLFہûآت¸،„س£¬ثùزشLPR™Cضئدآµؤ·؟ظJہûآت¾حسةشپيµؤ¹ج¶¨ہûآتضئ׃³ةءث¸،„سہûآت،£

¹ج¶¨ہûآتإcLPR£¬شُأ´كx£؟

¸ù“رëذذ´ثا°ح¨ضھ£¬سذةجکI×،·؟ظJ؟îµؤ“·؟ظJز»×ه”£¬ذèزھشع½ٌؤê3شآ1بصضء8شآµ×ئعég£¬شعLPR؛ح¹ج¶¨ہûآتég×÷³ِكx“ٌ£¬¶¨ƒr»ùœتض»ؤـقD“Qز»´خ،£بôخ´شع´ثا°قD“Q£¬„tمyذذ•×ش„سص{صûéLPR¸،„سہûآت»ٍ¹ج¶¨ہûآت£¬¾كَwتاؤؤ·N¸÷¼زمyذذکثœت²»ز»،£

شع·؟ظJہûآت¶¨ƒr·½ت½قD“QقD“Qµؤ•r؛ٍ£¬‚€بثأوإRƒة‚€كx“ٌ£؛

µعز»‚€تا£¬كx“ٌ¹ج¶¨ہûآت،£·؟ظJہûآتإcؤم®”ا°µؤہûآتث®ئ½±£³ض²»×ƒ£¬زش؛َز²²»¹ـLPRہûآتشُأ´×ƒ»¯£¬ؤمµؤ·؟ظJہûآت¶¼²»×ƒ£»

µع¶‚€تا£¬كx“ٌ¸،„سہûآت£¨LPR£©،£·؟ظJہûآت¸ù“LPRµؤ׃„س¶ّ׃»¯،£

ؤاأ´£¬كxؤؤ‚€؛أ£؟ںoص“تا؛خ·NقD“Q·½ت½£¬قD“Q؛َµؤ·؟ظJہûآت²»µأµحسعشسذµؤہûآتث®ئ½£¬³·اLPRدآ½µ،£ك@ض÷زھتاéءثطڈطآنŒچ·؟µط®aتذˆِص{؟طزھاَ£¬شعء÷„سذش؛دہي³نش£،¢تذˆِہûآتسذحûدآذذµؤاé›rدآ£¬ˆشتط“·؟×،²»³´”µؤ¶¨خ»£¬²»دٍ·؟µط®aتذˆِ°l³ِهeص`ذإج–£¬ح¬•rز²سذضْسع؟طضئةدةف^؟ىµؤ¾سأٌ²؟éT¸ـ—Uآت،£

¾كَwپيصf£¬کIƒبŒ£¼ز¾ùîAس‹£¬خ´پيز»¶خ•régLPRبشسذز»¶¨µؤدآذذ؟صég،£½è؟îبثإcمyذذئ½µب…fةج£¬²ةسأLPR×÷鶨ƒr»ùœت£¨¸،„سہûآت£©Œ¢؟ةؤـتائص±éµؤ·½ت½،£

“ك€؟îئعدقشعخهؤê×َسزµؤ؟ح‘ô£¬»ù±¾ةد؟ةزش¹û”àكx“ٌLPR،£¶جئعہûآت±بف^؛أإذ”࣬†خ؟´½üژ×ؤ꣬½µد¢تا´َع…„ف،£LPRدآذذ£¬أ؟ؤêك€؟îî~¶ب¾ح•ةظز»ذ©،£”ؤ³¹ة·فضئمyذذ‚€ظJ½›ہي±يت¾£¬“¾؟¾¹تا·ٌقD“Q£¬ك€تا»ùسع‚€بثŒ¦خ´پيہûآت×ك„فµؤإذ”࣬بç¹ûصJéخ´پيLPRہûآت´َ¸إآت½µµح£¬¾ح؟ةزشكx“ٌقD“Q،£”

مyذذ‡ہ؟طذإسأ؟¨ظY½ًسأسع·؟µط®a½»ز×

·؟ظJ¶¨ƒr»ùœتقD“Qض®ح⣬½üئع¸÷´َمyذذŒ¦ذإسأ؟¨ظY½ًسأسع·؟µط®aîگةج‘ôµؤ½»ز×µؤ¹ـ؟ط´ëت©ز²أـ¼¯³ِإ_،£سذ²؟·ضمyذذ·Q£¬Œ¢Œ¦ك`زژ½»زײةب،½µî~،¢ض¹¸¶،¢ƒِ½Y،¢وi؟¨µب¹ـ؟ط´ëت©،£

¹â´َمyذذ

8شآ11بص£¬¹â´َمyذذذإسأ؟¨ضذذؤ°l²¼،¶êPسعكMز»²½أ÷´_ذإسأ؟¨ظY½ًسأح¾µؤ¹«¸و،··Q£؛‚€بثذإسأ؟¨ƒHدق³ض؟¨بث±¾بثبص³£دûظMت¹سأ£¬ذإسأ؟¨ظY½ً²»ؤـسأسعةْ®a½› I،¢¹ج¶¨ظY®aح¶ظY،¢¹ة™àح¶ظY،¢ج׬Fµب·ادûظMîIسٍ£¬°üہ¨ظڈ·؟،¢ح¶ظY،¢ہيط”،¢¹ةئ±،¢ئنثû™àزوذشح¶ظY¼°ئنثû½ûض¹ذشîIسٍµب،£

بç³ضسذش“ذذذإسأ؟¨é_ص¹³¬³ِذإسأ؟¨ص³£ظY½ًسأح¾ض®حâµؤ½»ز×£¬؟ةؤـŒ§ضآ½»ز×ت§”،£¬ش“ذذŒ¢²ةب،°üہ¨µ«²»دقسع½µî~،¢ض¹¸¶،¢ƒِ½Y،¢وi؟¨µب¹ـ؟ط´ëت©،£

ضذذإمyذذ

7شآ29بص£¬ضذذإمyذذذإسأ؟¨ضذذؤ°l²¼،¶êPسعكMز»²½أ÷´_ذإسأ؟¨ظY½ًسأح¾µؤ¹«¸و،··Q£؛‚€بثذإسأ؟¨ح¸ض§‘ھ®”سأسعدûظMîIسٍ£¬²»µأسأسعةْ®a½› I،¢ح¶ظYµب·ادûظMîIسٍ£¬°üہ¨ظڈ·؟،¢×Cب¯ح¶ظY،¢ہيط”،¢ئنثû™àزوذشح¶ظY¼°ئنثû½ûض¹ذشîIسٍµب،£

ئ½°²مyذذ

7شآ10بص£¬ئ½°²مyذذذإسأ؟¨ضذذؤز²°l²¼ءث،¶êPسع¼سڈٹذإسأ؟¨زژ·¶ت¹سأµؤ¹«¸و·Q£¬ذإسأ؟¨ح¸ض§‘ھسأسعدûظMîIسٍ£¬²»µأسأسع×Cب¯تذˆِ،¢ةْ®a½› I¼°·؟µط®aé_°l،¢ح¶ظYµب·ادûظMîIسٍ،£

Œ¦سع³ض؟¨بثذإسأ؟¨½»ز׳ِ¬F±O¹ـزژ¶¨µؤ»ٍش“ذذصJ¶¨µؤïLëUجطص÷•r£¬ش“ذذسذ™àضذض¹»ٍ½Kض¹ذإسأ؟¨µؤب«²؟»ٍ²؟·ض¹¦ؤـ£¬°üہ¨µ«²»دقسعص{صûتعذإî~¶ب،¢وi¶¨ظ~‘ô،¢¾o¼±ض¹¸¶،¢Œ¦ةج‘ô½»ز×دقî~،¢ج׬FضخہيµبïLëU¹ـہي´ëت©£»ش“ذذ“يسذزھاَ³ض؟¨بثجل¹©دûظM½»ز×°lئ±،¢دûظM؛ظ~†خµب½»زב{×Cµؤ™àہû£¬زش×R„eدàêP½»ز×ïLëU،£

½üؤêپي£¬¸÷´َمyذذز»ض±‡ہ¸ٌ´ٍ“ôذإسأ؟¨‚€بثث¢؟¨ظY½ًخ´°´ض¸¶¨سأح¾ت¹سأك`زژء÷بë·؟µط®aتذˆِµؤذذé،£ذآ¾Wمyذذت×د¯رذ¾؟†T،¢ضذêP´ه»¥آ“¾W½ًبعرذ¾؟ش؛ت×د¯رذ¾؟†T¶د£يµ±يت¾£¬ؤ؟ا°²؟·ضذإسأ؟¨‚€بثث¢؟¨ظY½ًخ´°´ض¸¶¨سأح¾ت¹سأ£¬ك`زژء÷بë·؟µط®aتذˆِ£¬·إ´َءث¾سأٌ¸ـ—U£¬·e¾غءث½ًبعïLëU،£زٍ´ث£¬±O¹ـ²؟éTضطةêدàêPص²كزھاَ£¬²ةب،´ëت©¶آ×،ص²كآ©¶´£¬ةجکIمyذذدقضئذإسأ؟¨ظY½ًء÷بëکاتذتا±طزھµؤ،£