،،،،2020ؤêشع²»ضھ²»سXضذ£¬زر½›×كك^ءثز»°ë£،ك@‚€ةد°ëؤê×م‰ٍ¾«²ت£،

،،،،خز‚ƒ½›ڑvءثت·ةد×îéLµؤز»‚€´؛¹،¢¶بشآ·فصû‚€‡ّ¼ز°´دآءث•؛ح£وI£¬é_°lةج¼¯َwةد¾€ض±²¥ظI·؟£¬ب»؛َتاڈح¹¤ڈح®a£¬½›ْشِéL²»شظشO¶¨ؤ؟کثءث،¢µط”‚ز²؟ةزش”[ءث£¬¾حكBدٍپي‡ہأCµؤ¸÷¼‰îIŒ§ز²×كبëض±²¥égé_†¢ض±²¥ژ§ط›……ؤ¥ëy·N·N£¬زہب»دٍا°£،صبçك@°ëؤêµؤبھضفکاتذز»کس£¬½›ڑvءث؛عجىùZتآ¼£¬µ«تاصûَwذخ„فزہب»·€½،،£

،،،،01

،،،،ت×دب£¬خز‚ƒ²»·ءدبصfز»دآبھضفةد°ëؤêµؤکاتذ»ù±¾أو£؛ء؟µّƒrq£،

،،،،صû‚€2020ؤêةد°ëؤ꣬صû‚€´َبھضف×،ص¬³ة½»îAس‹شع3بfج××َسز£¬³ة½»أو·e³¬ك^350بf©O£¬ئنضذ•x½؛حبھضفتذ…^زہإfتاض÷ء¦ـٹ£¬³ة½»ءث³¬1.5بfج××،ص¬£¬³ة½»أو·e³¬ك^184بf©O،£صûَw³ة½»دà±ب2019ؤêح¬ئعسذءثز»¶¨·ù¶بµؤدآµّ£¬µ«دëدëةد°ëؤêسةسعزكاé½üƒة‚€شآµؤکاتذح£”[£¬ك@کسµؤ³ة½»ء؟²¢²»زâحâ،£

،،،،¶ّشعƒr¸ٌةد£¬¸ù“5شآ·ف‡ّ¼ز½yس‹¾ض°l²¼µؤ70³ا·؟ƒrض¸”µ£¬5شآ·فبھضفذآ½¨ةجئ·×،ص¬ƒr¸ٌh±بةدq1%£¬ح¬±بةدq 4.5%£»¶تض·؟·½أوةدشآh±بةدq0.8%£¬ح¬±بةدq2.3%،£

،،،،بھضف·؟ƒrq·ùœط؛ح£،

،،،،02

،،،،ڈؤب¥ؤêµؤ؛ح½ٌؤêةد°ëؤêح¬ئعµؤŒ¦±ب”µ“پي؟´£¬µّ·ù×î´َµؤµط·½¾¹ب»تابھضفتذ…^؛ح°²دھ£¬°´صص³£بثہي½â£¬تذ…^ص¼“؛ثذؤض®±م£¬¸÷·½أوظYش´ف^鼯ضذ£¬³ِ¬Fك@کسµؤاé›r£¬ئنŒچ×îض÷زھµؤشزٍك€شعسع£¬ةد°ëؤêµؤکاتذ´َ²؟·ض•rég£¬تاشع×ِœp·¨£،

،،،،ت×دبµؤ·؟ش´¹©‘ھœpةظ،£ك@üc؛ـبفز×ہي½â£¬½طض¹6شآ30بص£¬بھضفخه…^¹²سذ23‚€ي—ؤ؟«@إْ×،ص¬îگ®aئ·îAتغ£¬ہغس‹«@إْµؤ·؟ش´¼s6700ج×£¬؟´ضّ²»ثمةظ£¬µ«ك@ئنضذ¼s4000ج×تاشع5شآضذر®ض®؛َ«@إْîAتغ،£

،،،،جط„eتاز»ض±زشپيµؤںلéT°ه‰K£¬–|؛£،¢³ا–|،¢ضذذؤ³ا…^£¬شع5شآ·فض®ا°؟ةزشصfتاذآ·؟ءم¹©‘ھ£¨؛£ه·×ًسٍي—ؤ؟شع4.30-5.1²إé_ت¼“uج–كx·؟£©،£

،،،،ئن´ختاحءµطتذˆِتذˆِح£”[،£ةد°ëؤêبھضفءù…^ƒHسذإ_ةج…^ب·ùµط‰Kشعز»¶شآ·ف³ِ׌£¨بھ¸غخهشآµ×³ة½»ز»·ùذ،َwء؟ëpدقµط‰K£©£¬ضذذؤتذ…^£¬ةد°ëؤêحءµطءم³ة½»£،5شآ29بصؤê¶ب¹©µطس‹„²إصت½¹«²¼£¬ت×إْ³ِ׌µؤƒة·ùص¬µطزرحئ³ِ£¬µ«تاŒچëH³ة½»بصئعزر½›تا7شآ·ف،£

بھضفضذذؤتذ…^ؤê¶ب¹©µطس‹„µط‰K·ض²¼ˆD

،،،،ةد°ëؤêµؤ”๩شى³ةءثك@کسژׂ€¬Fدَ£؛

،،،،ز»تاسةسعتـزكاéس°ي‘£¬ذآ·؟¹©‘ھ²»×م£¬شS¶àسذظڈ·؟ذèاَµؤبثقDزئµ½¶تض·؟تذˆِŒ¤صز™C•£¬جط„eتاسذذ©·؟–|شع´ثئعég’پتغ·؟ش´£¬ز²؟حس^ةد´ظ³ةءث¶تض·؟µؤ³ة½»£¬ةد°ëؤê¶تض·؟تذˆِ±ي¬F؛أسعîAئع،£

،،،،¶تاصûَwتذˆِںل¶بك€شع،£دب²»صf–|؛£°ه‰K×î½üؤاµحµأءîبث°lض¸µؤ·ا„‚ذèضذ؛آت£¬¾حكBحâ½çسXµأذآجىصJ»Iض®؛َ¼tہû½Yتّ£¬دقƒrµ½ءثز»‚€¸ü¸كëA¶خµؤ½ؤد°ه‰K£¬ژ×إْ´خ·؟ش´بëتذ£¬زہإfتاصJ»I”µ¸كسع·؟ش´”µ،£

،،،،تذˆِµؤ±ٹ¶àذèاَشعذآ·؟¹©‘ھ²»×مµؤاé›rدآ؟‚زھŒ¤صزز»ذ©لŒ·إµؤ³ِ؟ع£¬²»ش¸زâµبµؤء÷دٍ¶تض·؟£¬ش¸زâµب´µؤبث£¬¸ü¶àµؤتاشعµب–|؛£،£

،،،،03

،،،،ڈؤ5شآé_ت¼–|؛£°ه‰Kز»كBسپيةدŒچ؛£ةد؛£،¢بf؟ئ³اتذض®¹â،¢–|؛£³éTµع،¢شئtإ_4±P5إْ´خ·؟ش´µؤد´¶Y£¨ذآز»إْ·؟ش´ز²¼´Œ¢µ½پي£©£¬زہإf¸كں²»حث،£؟ةزشصf×î½üك@2‚€شآ£¬–|؛£؟ةزش³ِ¬Fءث½üؤêپيëyµأµؤثùسذشعتغي—ؤ؟¼¯َwحئ±Pµؤت¢›r،£

،،،،¶تض·؟µ¹’ى،¢ذآذذصضذذؤµطخ»µؤµى¶¨،¢؟ةزشîAزٹµؤ¼tہûƒ¶¬F£¬كx“ٌ–|؛£خز‚ƒ؟ةزشسذز»´َ¶رہيسة£¬µ«؟´ثئ؟ى¹×àµؤ³اتذ°lص¹£¬…sز»ض±جژسعآ¹×àµؤ·؟ƒr¸üذآ®”ضذ،£

،،،،صfµ½°ه‰K·؟ƒrµؤ¸üذآ£¬ك@ز»ücڈؤ½üؤêپيبھضفحءإؤ®”ضذ؟´µ½أ÷ï@µؤ׃»¯،£

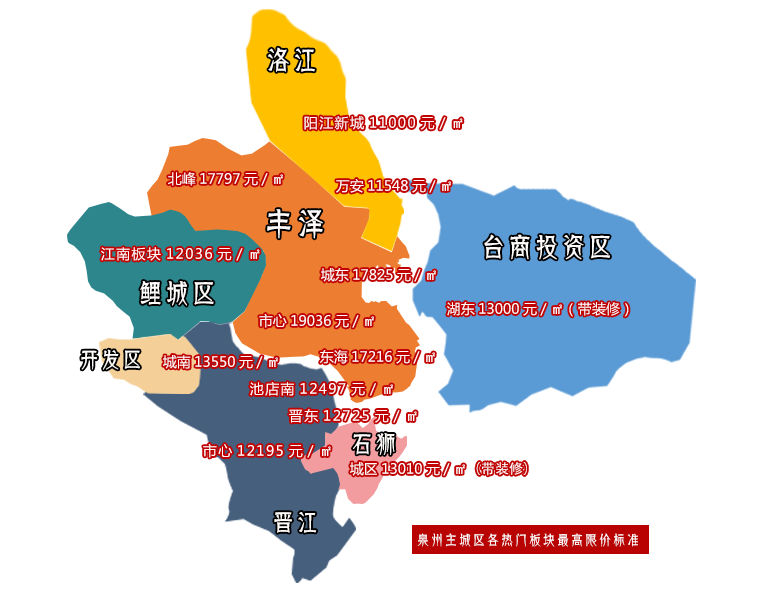

¸÷°و‰Kزر³ة½»µط‰K×î¸كدقƒr

،،،،µنذحµؤ½ؤد°ه‰K£¬2017ؤêئ¬…^ƒبض÷ء¦±Pدقƒr×î¸كµؤ°ثا§¶à¾إا§³ِî^£¬2018ؤêتہأ¯µط‰Kأ«إ÷دقƒr½س½üز»بfز»£¬¬Fشعکاتذ¹©‘ھµؤض÷ء¦ش´²½ؤد³اأ«إ÷دقƒr12036شھ/ئ½،£بؤê½›ڑvءثبف†·؟ƒrµؤ¸üذآ،£

،،،،³ا–|×شث®ؤ«·¼ءضض®؛َ£¬أ«إ÷دقƒrµ½ءث17825شھ/ئ½£¬±±·ه°ه‰Kشçزر¸و„eءثبf؟ئآ´³اµؤ13029شھ/©O£¬¼´Œ¢كMبë–|؛£³ة½ث®اïêشأ«إ÷دقƒr14791شھ/©Oµؤ•r´ْ،£

،،،،شع„eµؤ°ه‰Kزر½›تادقƒr³ِ׌ي—ؤ؟éض÷ء÷µؤ•r´ْ£¬–|؛£ك€شعدû»¯ضَّwء؟²»ذ،µؤ·ادقƒr³ِ׌ي—ؤ؟£¬¶ّشعبھضف‡ہ¸ٌµؤکاتذص{؟طص²كدآ£¬ك@ذ©µط‰KشعنNتغƒr¸ٌةدëyزشµأµ½¸ü¸كµؤح»ئئ،£

،،،،¶ّك@‚€اé›r×îض±½سµؤ±ي¬F¾حتا£؛´َ¼ز¹«صJµؤ؛ثذؤ°ه‰K±»´ٍ³ةءثƒrضµحفµط£¬ظڈ·؟صكب؛ئً¶ّبë׃µأ×شب»¶ّب»،£

،،،،ك@کسµؤ¬FŒچز²دûؤ¥µؤé_°lئَکIحئ±Pبëتذµؤ·eکOذش£¬ك@ز»ücشعبf؟ئ³اتذض®¹â؛حشئtإ_ƒة‚€ي—ؤ؟ةد±ي¬Fµأسبéأ÷ï@،£²»ك^½üئعƒة‚€ي—ؤ؟حئ±P¹×àأ÷ï@¼س؟ى£¬ك@·NغEدَصfأ÷£¬شع–|؛£¸كںل¶بدآ£¬کاتذ´وء؟لŒ·إµؤؤ_²½¼س؟ى£¬°ه‰Kµؤدقƒr¼tہûصشعزش¸كسعخز‚ƒîAئعµؤثظ¶بدûت§،£

،،،،04

،،،،°ه‰Kدقƒr¼tہûµؤدûت§£¬×îض±½سµؤ±ي¬F¾حتا£¬دقƒr¸ü¸كµؤµط‰Kضً²½³ةéء¢ˆِµؤض÷ء÷،£

،،،،5شآ29بص£¬بھضفؤê¶ب¹©µطس‹„³ِ t£¬12×عµط‰K£¬؟ةزشصf£¬¶¼تاثùŒظ°ه‰Kضذةدئ·،£

،،،،ك@ز»üc£¬ڈؤ6شآئضخ÷بfك_إش’ى³ِƒة·ùةج×،µط¾ح؟ةزش؟´³ِ£¬دقƒrةجئ·×،ص¬أ«إ÷دقƒr¾ùé19666شھ/ئ½£¬±ب2018ؤêب؛ت¢صھµأµؤ½ٍ»´½ضµط‰K¸ك630شھ/ئ½،£¾ح°üہ¨–|؛££¬ز²¼´Œ¢سذذآµؤµط‰K¼سب룬ش³ا½¨µط‰K£¬بç¹û³ِ׌£¬شعدقƒrث®ئ½ةد£¬دëدَ؟صégکO´َ،£

،،،،»طî™ك@بؤê¶àبھضفدقƒrµط‰Kµؤ³ِ׌£¬½›ڑvءثك@کسµؤز»·N׃»¯،£

،،،،شعکاتذïLةْث®ئًµؤ2017ؤ꣬´َء؟´³ةتىذآ…^µط‰K£¨ث×·Qك…½اءد£©³ِ׌£¬تـ®”•rتذˆِذذاéس°ي‘£¬é_°lئَکIئص±éؤأµطںلاéف^¸ك£¬ز²´كةْءث±ٹ¶à“°ه‰Kلبئً”µؤةٌش’£¬ëSضّکاتذ·ض»¯¼س„،£¬2019ؤê³ِ¬Fءثµؤاé›rتا£¬³ِ׌ز»دآµط‰K…^خ»²»هe£¬µ«تاسذ°²ضأ·؟إن½¨زھاَµؤµط‰K£¬¶ّڈؤب¥ؤêµ×é_ت¼£¬ض±½س“حُص¨µط‰K”îl³ِ£¬دقƒrث®ئ½ز²ث®q´¬¸ك£¬±ي¬F×îéأ÷ï@µؤ¾حتابھضفتذ…^،¢•x½تذ…^،¢°²دھ؟h³اضذذؤ،£

،،،،Œ¦سعé_°lةجئَکIپيصf£¬ؤأبھضفµؤµط£¬ïLëUصو²»¸ك£،

،،،،05

،،،،ك@کسµؤز»ح¨²ظ×÷ض®دآ£¬éبھضفکاتذµؤ·€¶¨´ٍدآءث»ùµA£¬ز²ذخ³ةءثذآµؤذذاéع…„ف،£

،،،،Œ¦سعدآëA¶خبھضفکاتذµؤ±ي¬F£¬؛£ژ§¾µؤس^ücتا£¬شعدآ°ëؤê»ٍأ÷ؤêؤê³ُ£¬بھضفکاتذƒrqء؟µّµؤ‘B„فŒ¢¸ü¼سأ÷ï@،£

،،،،ت×دبصبçةدخؤجلµ½µؤ£¬°ه‰Kƒr¸ٌكMبëذآز»ف†¸üذآ£¬شعذآµؤ،¢ƒظ|µؤ،¢¸ü¸كدقƒrث®ئ½µؤµط‰K¼سبëدآ£¬´ظ³ةءث¸÷°و‰Kƒr¸ٌµؤةدq،£

،،،،ءيحâح¬کستاذآز»ف†ƒr¸ٌ¸üذآµؤس°ي‘£¬دٌ–|؛£ك@کسµؤ…^سٍدقƒr¼tہû•ضً²½دûت§£¬²»ك^شع´ثك^³جضذ£¬زہب»•دû»¯µôدà®”ز»²؟·ضµؤظڈ·؟ذèاَ،£

،،،،¸üضطزھµؤتا£¬¸ü¶àµؤظڈ·؟صكشعذآµؤƒr¸ٌَwدµدآ£¬دٍحâ‡ْ°ه‰K°ه‰Kزç³ِ£¬ضذذؤتذ…^°ه‰K³ة½»ء؟•سذأ÷ï@خ®؟s،£

،،،،4شآ28بص£¬é½y»IحئكMزكاé·ہ؟ط؛ح½›ْةç•°lص¹¹¤×÷£¬بھضفتذص¸®³ِإ_ءث،¶´ظ“ءù·€”“ءù±£”×·عsذذ„س·½°¸،·،£ئنضذةو¼°·؟µط®aµؤƒHسذءبءب”µصZ£؛حئ„س·؟µط®aکI·€¶¨°lص¹،£حئ„س386‚€شع½¨ي—ؤ؟¼س؟ىح¶ظY½¨شO،¢48×عخ´é_¹¤ي—ؤ؟±M؟ىé_¹¤،£¼س؟ى·؟µط®aسأµط¹©‘ھ،£ج½ث÷دقƒrدقظڈص²ك¶¨دٍŒ’ثة،£

،،،،ڈؤؤ؟ا°؟´£¬¶½´ظ·û؛د—l¼µؤµط®aي—ؤ؟±M؟ىبëتذزر½›ب،µأأ÷ï@µؤذ§¹û£¬¶ّŒ¦سع¹ظ·½ت×´خجل³ِµؤدقƒr،¢دقظڈ¶¨دٍŒ’ثةك@‚€ücةد£¬دàذإخ´پيŒ¢•سذكMز»²½µؤ„س×÷،£

،،،،06

،،،،بھضفکاتذذآز»ف†ضـئع£¬Œ¢•½¨ء¢ئً¸üسذŒس´خµؤƒr¸ٌَwدµ£¬شعح¹ï@ضذذؤ…^سٍµطخ»µؤح¬•r£¬ز»ذ©حâ‡ْ°ه‰KŒ¢•شعدآëA¶خ³ةéحءµط³ِ׌µؤضطüc…^سٍ،£شع´ث؛£ژ§¾îAس‹£¬زشدآژׂ€°ه‰KŒ¢•³ةéخ´پيکاتذµؤذآںلüc£؛

،،،،ُژ³ا…^——½ؤدص¾ا°،¢·±کsئ¬…^

،،،،طSة…^——±±·هخ÷بAرَ°ه‰K

،،،،آه½…^——ê–½ذآ³ا°ه‰K

،،،،إ_ةج…^——°×ة³°ه‰K

،،،،•x½تذ——•x–|°ه‰K

،،،،ڈؤژׂ€°ه‰K؟´£¬¾ùجژسعبھضفضطüc´ٍشىµؤ؛£½zذآ³ا·¶‡ْƒب£¬ص¸®زژ„شعا°£¬ز»ذ©ضط°ُ¹«½¨ي—ؤ؟ê‘ہmآنµط£¬ص÷كwز²شع·€²½حئكM®”ضذ،£دà±بسع–|؛£µؤدقƒr¼tہû£¬ثû‚ƒ¸ü¶àµؤتازہحذ³اتذ½¨شOµؤ¼tہû£¬خ´پيîAس‹صûَwدقƒrث®ئ½•شع1.3-1.4بfشھ/ئ½×َسز£¬إcبھضفض÷³ا…^1.7-1.9بfشھ/ئ½µؤدقƒrث®ئ½ذخ³ةذآµؤƒr¸ٌجف¶ب،£

،،،،؟ةزشصf2020ؤêةد°ëؤ꣬تـزكاéس°ي‘£¬½üƒة‚€µؤح£¹¤ح£®a،¢ذآ·؟¹©‘ھرسكt،¢حءµط¹©‘ھ²»×م£¬5شآ·ف²إé_ت¼µؤك@ز»²¨¼¯ضذحئ±P¶¼تاشعŒ¦شسذ´وء؟µؤدû؛ؤ£¬؟ةزشصf£¬ةد°ëؤêکاتذµؤز»دµءذœp·¨£¬زر½›ذخ³ةءثŒ¦شسذکاتذ¸ٌ¾ضµؤ²ً½â£¬ث×ش’صf²»ئئ²»ء¢£¬ëSضّذآµؤ¸ü¸كدقƒrث®ئ½µط‰Kµؤ³ِ׌£¬ذآز»ف†µؤƒr¸ٌ¸üذآزر½›شعآ·ةد،£

| کا±Pأû·Q | ¾ùƒr(شھ/©O) |

|---|---|

| •x½صکs¸® | ´¶¨ |

| ء¦¸ك´َ¸غéذ‘ة½ | 9000شھ/©O |

| تہأ¯èè²ھ{³ا | 9200شھ/©O |

| ؟¨µطپ†¹«ً^ | 12450شھ/©O |

| ˆ؛ت¯ھ{´؛½لB³ا | 12500شھ/©O |

| ت¯ھ{؛م´َگ‚ˆإ_ | ´¶¨ |

| ±£ہû•r¹âس،دَ | 12000شھ/©O |

| ت¯ھ{؛م´َت׸® | 9000شھ/©O |

| ؤد°²؛م´َسù¾° | 7800شھ/©O |

| ؛£ه·×ًسٍ | 13520شھ/©O |